2025년 8월 27일(현지시간) 엔비디아(NVIDIA)의 2025 회계연도 2분기(FY2026 Q2, 2025년 4~7월 기간) 실적이 발표되었습니다. 엔비디아는 AI 붐 속에서 기록적 매출을 달성했으나, 데이터센터 부문 소폭 미달과 중국 리스크로 주가가 발표 후 시간 외 시장에서 3~5% 하락하는 모습을 보였다가 보합 수준으로 마감하였습니다. 이번 포스트에서는 엔비디아 실적 분석과 사업 영역별 breakdown, 핵심 이슈, 그리고 AI 미래에 대해 전망해 보도록 하겠습니다. 엔비디아 2분기 실적에 대해 좀 더 알고싶으신 투자자분들은 포스트 하단에 링크한 엔비디아 IR 홈페이지를 참조하여 주시기 바랍니다.

2025년 2분기 엔비디아 실적 요약

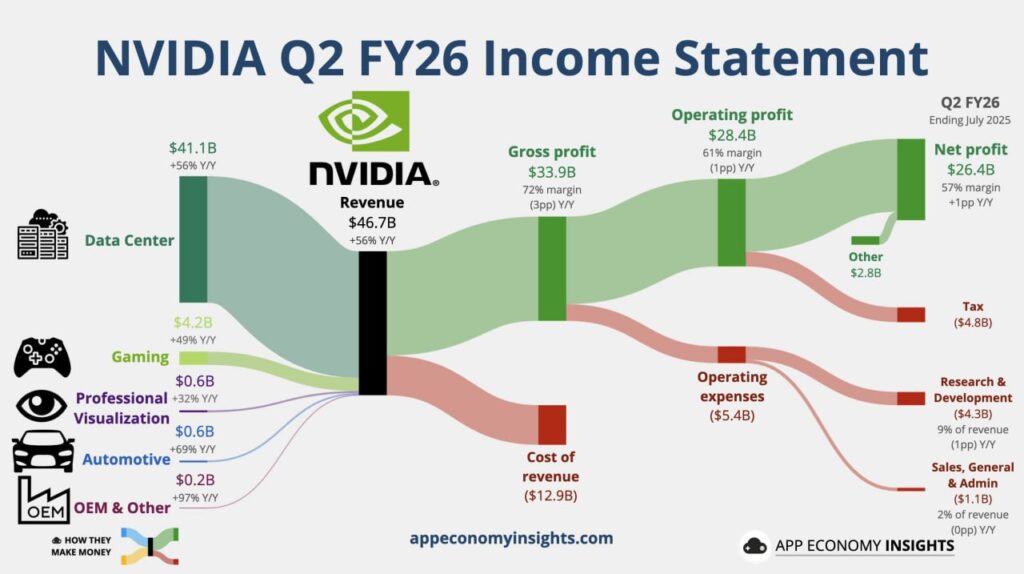

엔비디아는 이번 분기에 매출 467억 달러를 기록하며, 전년 동기 대비 56% 성장했습니다. 이는 월가 컨센서스(460.6억~464억 달러)를 상회하는 ‘beat’ 결과로, AI 인프라 수요의 지속성을 입증하였습니다. 그러나, 전분기 대비 성장률은 6%에 그쳐 성장 둔화에 대한 우려 역시 제기되었습니다.

주요 재무 지표 (컨센서스 대비):

- 매출(Revenue): 467억 달러 (컨센서스 460.6억 달러 상회, QoQ +6%, YoY +56%)

- GAAP 순이익(Net Income): 264억 달러 (YoY +59%)

- Non-GAAP 순이익: 258억 달러

- GAAP 주당순이익(EPS): 1.08 달러 (컨센서스 1.01~1.02 달러 상회)

- Non-GAAP EPS: 1.05 달러 (컨센서스 1.01~1.02 달러 상회)

- 총마진(Gross Margin): GAAP 72.4%, Non-GAAP 72.7% (전분기 대비 +20% 포인트 상승, 컨센서스 기대치 부합)

이번 2분기 엔비디아 실적은 데이터센터 부문의 주도로 이뤄졌으며, 엔비디아는 추가 600억 달러 규모의 자사주 매입 프로그램을 승인해 주주 환원 의지를 보였습니다. 또한 3분기 매출 가이던스는 540억 달러(±2%)로 제시했는데, 이는 시장 컨센서스(534억~538억 달러)를 웃도는 수준입니다. 그러나, 중국향 H20 칩 판매를 제외한 보수적 전망으로, 잠재적 업사이드가 존재함과 동시에 H20 칩 판매에 대한 관심이 높았던 시장이기에 실망감도 안겨줬습니다.

사업 영역별 실적 분석

엔비디아의 사업 포트폴리오는 데이터센터를 중심으로 다각화되어 있으며, 이번 분기에도 AI 관련 부문이 성장을 주도했습니다. 데이터센터 부문이 전체 매출의 88%를 차지하며, AI 인프라의 핵심 동력임을 확인할 수 있습니다. 게이밍과 자동차 부문도 강한 YoY 성장을 보였으나, 데이터센터의 컨센서스 미달이 전체 주가 압박 요인으로 작용했습니다. 각 사업 영역별 실적은 아래 테이블을 참조하여 주시기 바랍니다.

| 사업 영역 | 매출 (억 달러) | QoQ 성장률 | YoY 성장률 | 컨센서스 대비 | 주요 포인트 |

|---|---|---|---|---|---|

| 데이터센터(Data Center) | 411 | +5% | +56% | 컨센서스 413억 달러 소폭 미달 | Blackwell 플랫폼 수요 폭발, NVLink 랙-스케일 컴퓨팅 도입. AI 인프라 투자 확대. |

| 게이밍(Gaming) | 43 | +14% | +49% | 컨센서스 부합 또는 상회 | GeForce RTX 시리즈와 DLSS 기술 채택 증가, AI PC 수요 호조. |

| 전문 시각화(Professional Visualization) | 6.01 | +18% | +32% | 컨센서스 부합 | RTX PRO GPU 확대, Siemens 파트너십 강화. |

| 자동차(Automotive) | 5.86 | +3% | +69% | 컨센서스 상회 | DRIVE AV 소프트웨어 및 Thor SoC 초기 출하, 로보틱스 성장 잠재력. |

실적 핵심 이슈 : 중국 리스크와 Blackwell 수요

이번 엔비디아 실적의 핵심 이슈는 다음과 같습니다. 단기 변동성을 높이지만, 장기적으로 AI 리더십에는 문제는 없어 보입니다.

- 중국 판매 불확실성: 미국 수출 규제로 중국향 H20 칩 판매가 전무해 80억 달러 규모의 잠재 매출 손실이 발생했습니다. CEO 젠슨 황은 트럼프 행정부와의 협상(중국 매출 15% 납부 조건)을 언급하며, 최대 50억 달러 추가 매출 가능성을 시사했으나, 지정학적 긴장으로 불확실성이 지속됩니다.

- Blackwell 플랫폼 수요 폭발: Blackwell Ultra 생산이 풀 스피드로 진행 중이며, 수요가 ‘extraordinary’하다고 평가되었습니다. GB300 랙 출하 주당 1,000대 확대, 에너지 효율 50배 향상. AI 모델 추론(Reasoning AI) 수요 증가와 연계되어 엔비디아의 AI 지배력을 강화합니다.

- 비용 증가와 마진 관리: 운영 비용 38% 증가(54억 달러)로 컴퓨트 인프라 투자 압박이 있지만, 마진은 중기 70% 중반대 유지 전망.

- 기타 하이라이트: 소프트웨어(CUDA, TensorRT-LLM) 강화로 성능 2배 향상, 로보틱스 개발자 200만 명 돌파, 네트워킹 매출 73억 달러(전년 대비 2배). AI 인프라 지출 연간 6,000억 달러로 2배 증가 예상.

양립하는 월가 주가 전망: 매수 기회 vs. 성장 둔화 우려

실적 발표 후 주가는 장외 거래에서 3~5% 하락하며, 데이터센터 미달과 QoQ 성장 둔화(6%)를 반영했습니다. 그러나 월가 애널리스트들은 여전히 긍정적입니다. JPMorgan(215달러), BofA(235달러), Citi(215달러), KeyBanc(230달러) 등 가격 목표 상향 조정하며 ‘beat and raise’ 결과를 평가했습니다. 평균 목표가는 217.55달러로, 현재 주가(181달러) 대비 20% 업사이드입니다.

- 긍정적 전망: AI 시장 37% CAGR(2030년까지)과 엔비디아의 92% 점유율 바탕으로, 2026 회계연도 매출 1,700억 달러 기대. 주가 하락을 ‘sell-the-news’로 보고 장기 투자자 매수 기회 추천. X 커뮤니티에서도 “50% CAGR 지속”과 “중국 리스크 해소 시 업사이드” 목소리 많음.

- 부정적 전망: PER 40배 이상 고평가와 TSMC 의존성 지적. 성장 둔화와 중국 제재 지속 시 추가 하락 가능. 일부 “퍼펙트 결과 아니면 매도” 경고.

단기 변동성에도 AI 인프라 확대(3~4조 달러 규모)로 2025년 말 주가 200~250달러 목표 가능해 보입니다.

엔비디아, AI 미래의 필수 투자처

엔비디아의 2025년 2분기 실적은 AI 붐 지속성을 확인했으나, 중국 리스크와 성장 둔화가 도전 과제입니다. 장기적으로 Blackwell과 Rubin(2026 출시) 플랫폼이 AI 생태계를 주도할 전망이니, AI 시장에 관심이 있는 투자자들은 포트폴리오에 포함시키는 것도 고려할 가치가 충분해 보입니다. 최근 샘 앨트먼이 AI 버블에 대한 언급도 하였지만, 현재 우리의 AI 활용도를 보면 AI 미래를 예상해 볼 수 있을 거 같습니다.

https://investor.nvidia.com/financial-info/financial-reports/

- 상기 내용은 투자 권유나 종목 추천이 아닌 단순 정보 제공을 위한 용도입니다. 투자 시 책임은 투자자 개인에게 있으며 투자 시 충분한 분석과 신중한 판단을 하시기 바랍니다.

지난 주 브로드컴의 실적이 좋게 나와서 엔비디아한텐 악재였네요. 그래도 AI칩 대장주는 엔비디아죠~~

엔비디아의 미래가 AI의 미래가 되겠죠? ㅎㅎ

핑백: 엔비디아의 인텔 50억 달러 투자, 차세대 칩 공동 개발 및 AI 동맹 구축 엔비디아 인텔 투자, AI 동맹 구축