9월 25일(현지시간) 코스트코 홀세일(Costco Wholesale, COST)이 FY2025 4분기 실적 발표를 했습니다. 4분기 실적은 매출, 순이익 등 모든 지표에서 월가의 기대치를 상회했으나, 실적 발표 이후 주가는 2%대 하락하였습니다. 이번 포스트에서는 코스트코 4분기 실적 분석부터 가이던스, 그리고 주가 하락 배경과 월가 애널리스트들의 의견에 대해 알아보도록 하겠습니다.

2025년 4분기 실적 요약

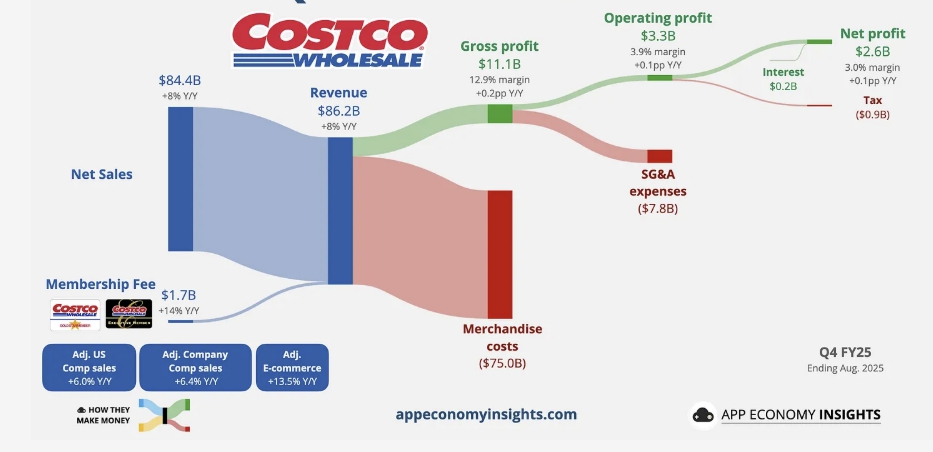

먼저 우리나라 기준으로 보면 9월이면 3분기로 최소 2분기 실적 발표가 아닌가라고 의구심을 가지고 계신 분이 계실 겁니다. 코스트코는 회계연도는 9월 말에 끝나서, 이번 4분기 실적은 2025년 8월 31일까지의 실적입니다. 전체적으로는 월가의 기대치를 상회한 안정적 성장 모드였지만, 미국 내 동일 점포 매출이 기대에 미치지 못했고 회사 전체적으로도 동일 점포 매출 성장세 또한 전분기 대비 둔화되며 주가에 부정적인 영향을 줬습니다.

- 매출(Revenue): 4분기 매출 실적은 전년 동기 대비 8% 증가한 $86.16억 달러, 연간 기준으로는 8.1% 증가한 $275.24억 달러를 기록했습니다. 시장 예상치인 $85.9억을 소폭 상회했습니다. 그러나, 미국 내 동종 매출(same-store sales)은 5.7% 증가했지만, 미국 부분이 예상치인 6.0%를 못 미쳤습니다.

- 순이익(EPS): Q4 조정 EPS $5.87로 예상치인 $5.81를 상회했습니다. 이는 전년 대비 15% 증가한 수치로 멤버십 기반의 안정적 수익이 빛을 발했다고 할 수 있습니다. 특히 멤버십 수수료 수익이 14% 폭증해 $1.72억 달러를 기록했는데, 작년 말 멤버십 요금 인상 효과에 기인한 것으로 평가됩니다.

| 항목 | Q4 2025 | 예상치 | 전년 동기 | YoY 성장률 |

|---|---|---|---|---|

| 매출 | $86.16B | $85.9B | $79.7B | +8.0% |

| EPS | $5.87 | $5.81 | $5.10 | +15.1% |

| 미국 동종 매출 | +5.7% | +6.0% | +6.2% | – |

| 멤버십 수수료 | $1.72B | – | $1.51B | +14% |

가이던스, 소비자 지출 둔화와 관세는 잠재적 리스크

코스트코는 통상적으로 구체적인 숫자 가이던스를 제시를 잘 하지 않습니다. 그러나 이번 컨퍼런스 콜에서 CEO 론 바스가 “소비자들의 지출이 둔화되고 있으며, 관세 인상으로 인플레이션이 올 수 있으니, 글로벌 구매를 통합하고 현지 소싱을 늘릴 계획”이라고 밝혔습니다. 요약하면 단기적으로는 매출에 문제 없이 안정적이지만 장기적으로는 인플레이션과 금리 등 Risk도 있다는 것입니다.

- 긍정 포인트: 멤버십 갱신율 90%대 유지, 온라인 판매 20% 성장. 신규 창고(warehouse) 오픈으로 매출 기반 강화.

- 위험 신호: 미국 소비자 심리 약화 + 잠재적 관세 비용 증가. FY2026 Q1 가이던스는 “안정적”이라고만 했지만, 시장은 의구심을 가지고 있습니다.

예상치 상회에도 불가 주가 하락 배경

실적 발표 직후 주가는 2.9% 급락해 $915선으로 떨어졌습니다. 이유는 크게 세 가지로 정리할 수 있습니다.

- 미국 동종 매출 미달 : 전체는 좋았지만, 코스트코의 ‘심장부’인 미국 시장이 5.7%로 예상(6%+)을 밑돌았습니다. 소비자들이 ‘가치 중심’으로 쇼핑하지만, 선택적 구매가 줄어든 게 투자자들의 불안감을 키웠습니다.

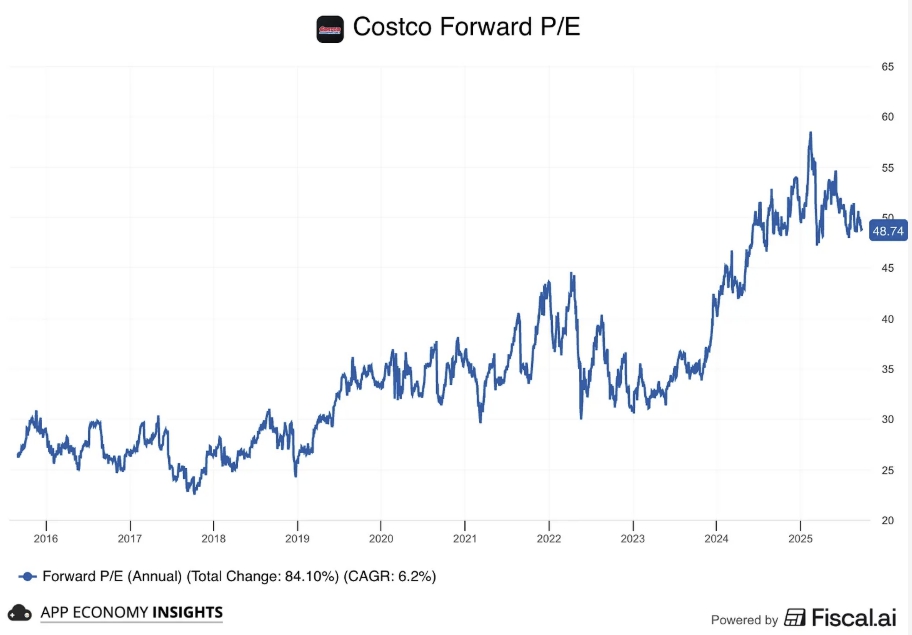

- 높은 밸류에이션 부담 : 코스트코 주가는 이미 P/E 50배 수준으로 프리미엄인데, 이미 가격에 반영되었다는 것입니다. 실적은 좋지만 완벽하지 않다는 게 실망으로 작용한 거라고 할 수 있습니다. 시험에서 100점 만점에 1개 틀린 거로 혼나는 것과 비슷한 느낌인 거 같습니다.

- 거시 불확실성 : 컨퍼런스 콜에서 관세와 인플레 언급이 ‘미래 리스크’로 해석되었으며, 증시 전체가 금리 인하 기대감 하락 속에서 변동성을 보이던 분위기여서 좀 더 타격을 받은 거 같습니다.

월가 애널리스트들 의견, 매수 추천이나 조심스럽게

실적 후 애널리스트 리포트가 쏟아졌습니다. 전체 30개 기관 중 ‘Overweight(매수 우위)’가 대세지만, 일부는 타겟 프라이스를 소폭 하향했습니다. 평균 타겟 프라이스는 $1,085로 현재가 대비 +18% 상승 여력이 있어 여전히 긍정적인 뷰를 가지고 있습니다. 단기적으론 변동성이 있지만 코스트코는 필수 소비재 섹터인 방어주 성격을 가지고 있는 것이 최대 강점인 거 같습니다.

- 긍정 캠프: Goldman Sachs – Buy, $1,218 (상향). UBS – Buy, $1,205. “멤버십 모델의 안정성과 국제 성장으로 장기 상승” 이유.

- 중립/하향 캠프: JP Morgan – Overweight, $1,050 (하향). Mizuho – Neutral, $975. “소비 둔화와 밸류에이션 부담” 지적.

| 애널리스트 | 레이팅 | 타겟 프라이스 | 변경 여부 |

|---|---|---|---|

| Goldman Sachs | Buy | $1,218 | 상향 |

| UBS | Buy | $1,205 | 유지 |

| JP Morgan | Overweight | $1,050 | 하향 ($1,160 →) |

| Mizuho | Neutral | $975 | 유지 |

코스트코, 여전히 매력적?

지금까지 코스트코 4분기 실적에 대해 알아보았습니다. 이번 실적은 동일 매장 매출 지표가 기대치에 미치지 못 했지만 매출과 EPS 실적은 시장 예상치를 상회하였습니다. 코스트코는 멤버십 기반의 비즈니스 모델과 지속적인 글로벌 확장(현재 분기 말 기준으로 코스트코는 전분기 대비 9개 증가한 총 914개의 창고형 매장을 운영)으로 효율적이고 신뢰할 수 있는 기업입니다.

개인적으로 장기 관점에서는 투자하기 좋은 종목으로 보이지만 시장이 계속해서 높은 밸류에이션을 부여할 지와 인플레이션 등 잠재적 Risk가 향후 주가 추이 방향성을 결정할 거로 보입니다. 만일 보수적으로 접근하고자 원한다면 본인이 설정한 조정 구간(예를 들어, 고점 대비 10% 하락 등)에 올 때 매수하는 것도 추천 드립니다. 코스트코 실적에 대해 좀 더 알고 싶으신 분들은 아래 링크를 참고바랍니다.

- 상기 내용은 투자 권유나 종목 추천이 아닌 단순 정보 제공을 위한 용도입니다. 투자 시 책임은 투자자 개인에게 있으며 투자 시 충분한 분석과 신중한 판단을 하시기 바랍니다.