연금계좌는 절세필수품으로 인식될 정도로 이제 재테크의 한 영역을 차지하고 있습니다. 2026년을 맞아 정부가 연금계좌 혜택을 더 늘리리기로 한 정첵은 반가운 뉴스가 아닐 수가 없습니다. 2026년 7월 1일 이후로 실질적인 혜택이 강화되는 부분들이 있어, 미리 알고 준비하면 ’13월의 월급’을 훨씬 두둑하게 챙길 수 있을 것입니다. 이번 포스트에서는 어떤 혜택이 늘어났는지, 그리고 이 혜택을 잘 챙기는 꿀팁은 무엇인지 알아보도록 하겠습니다.

2026년 연금 세제 개편에 따른 주요 혜택

연금계좌(연금저축 + IRP)는 원래도 절세의 필수 아이템이었지만, 이번 개편으로 장기 수령자에 대한 혜택이 눈에 띄게 늘어났습니다.

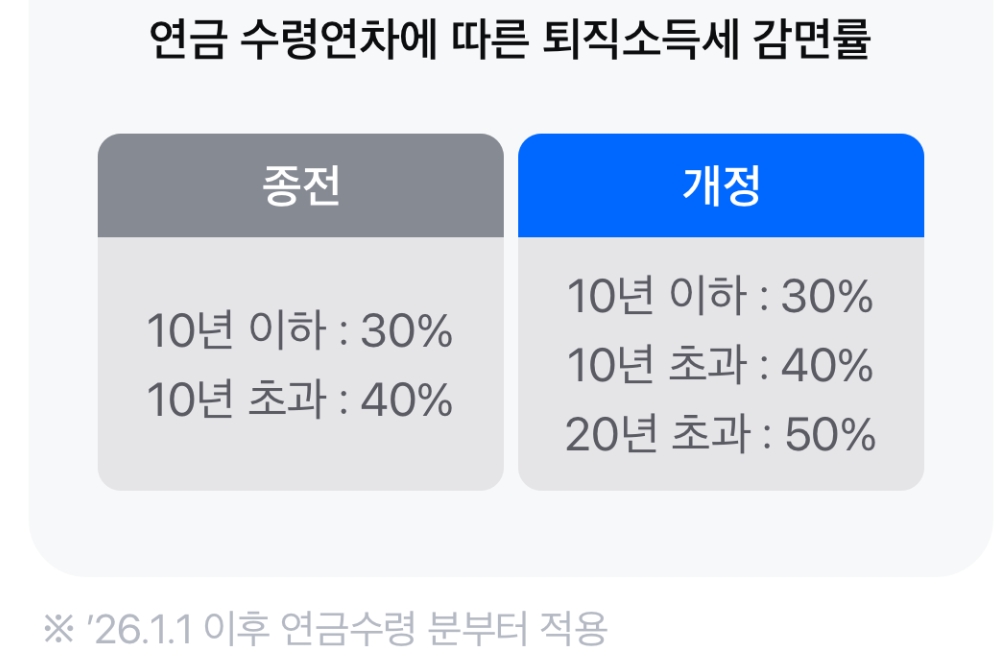

1) 퇴직연금 ’20년 장기 수령’ 시 퇴직소득세 감면율 최대 50%

가장 큰 변화입니다. 퇴직금의 연금수령 시 받을 수 있는 퇴직소득세 감면혜택이 더 커집니다. 기존에는 퇴직금을 연금으로 받을 때 연금수령 연차 10년까지는 퇴직소득세의 30%를, 11년차부터는 퇴직소득세의 40%를 감면받을 수 있었습니다. 여기에 2026년부터는 20년 초과 구간이 신설되어 연금수령 연차 21년차부터는 퇴직소득세를 최대 50%까지 감면으로 확대되었습니다.

20년 이상 나눠 받기만 해도 세금이 10%p 더 줄어듭니다. 감면 혜택을 받을 수 있는 연금수령 연차는 ‘실제 연금수령이 있는 해’만 포함이 되기 때문에 연금 수령이 없는 해는 연금수령 연차로 쌓이지가 않습니다. 따라서 퇴직금을 수령한 후 55세가 되면 연금수령을 시작해 20년 이상의 장기 플랜을 짜서 실제 연금수령 연차를 쌓아 세금 50% 감면 혜택을 반드시 챙기는 것이 중요합니다.

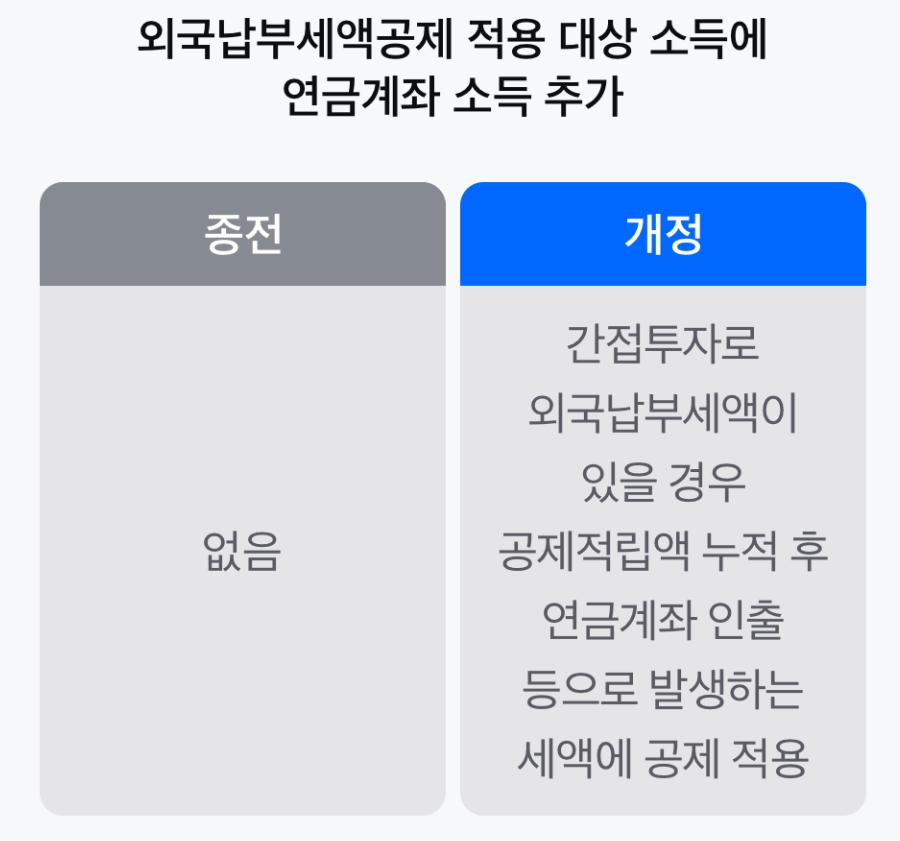

2) 연금계좌 세액공제 한도 유지 및 외국납부세액공제 적용

2025년부터 확대된 연 900만 원(연금저축 최대 600만 원 포함) 공제 한도가 2026년에도 강력하게 유지됩니다. 여기에 더해연금계좌 해외펀드 및 국내 상장 해외 ETF에 투자해 발생한 소득이 있는 투자자는 주목해야 할 부분입니다. 2026년부터는 연금계좌 내 외국 납부 세액공제가 적용되어, 해외 펀드나 ETF에 투자할 때 발생하는 이중과세 부담이 줄어들어 실질 수익률이 올라가게 됩니다.

예를 들어 해외펀드에 투자해 1,000만원의 배당이 생길 경우, 140만원을 외국에 세금으로 납부했다면 납부한 금액의 약 55% 가량인 약 77만원의 공제적립금이 생깁니다. 실질 배당금 860만원(1,000만원-140만원)을 향후 연금으로 수령한다고 가정 시 연금소득세가 43만원(5%)이라면 미리 납부한 공제적립액 77만원 내에서 공제를 받아 결국 내야할 세금은 없습니다.

이 정책은 2026년 1월 1일 이후 발생하는 연금계좌의 간접투자 소득에 대해 2026년 7월 1일 이후 연금계좌에서 인출하는 분부터 적용됩니다. 따라서 그 전에 해지하는 경우하는 경우에는 이 혜택을 누릴 수 없습니다. 따라서 이 혜택이 필요한 분이라면 해지는 2026년 7월 이후로 미루는 것을 추천드립니다.

3) 주택연금 수령액 인상 (2026년 상반기부터)

정부는 주택연금의 월 수령액을 평균 3.1% 인상하기로 했습니다. 특히 저가 주택(1.8억 이하) 보유자에 대한 우대형 주택연금 혜택이 강화되어, 노후 소득 공백을 메우기가 훨씬 수월해졌습니다.

2026년 연금 체크리스트 요약

| 항목 | 주요 내용 | 혜택 |

| 퇴직소득세 | 20년 이상 연금 수령 시 | 세금 50% 파격 감면 |

| 세액공제 | 연금저축+IRP 합산 900만 원 | 최대 148.5만 원 환급 |

| 주택연금 | 2026년 신규 가입자 기준 | 월 수령액 약 3.1% 인상 |

지금까지 2026년 변경되는 연금세제 개편세제에 대해 알아보았습니다. 이번 연금 세제 개편의 핵심은 ‘더 오래, 더 많이 모으는 사람에게 더 큰 보상을 주겠다’는 것이라고 할 수 있습니다. 2026년 7월부터는 연금계좌 내 해외 투자에 대한 세제 처리가 더 합리적으로 바뀝니다. 그동안 세금 때문에 망설였던 해외 ETF 비중을 조절하거나, 연금저축과 IRP의 비중을 다시 설정하기 딱 좋은 시점이오니 본인의 포트폴리오를 점검하시어 세제 혜택을 충분히 누리시기 바랍니다.