최근 발표된 2025년 4분기 빅테크 실적은 시장에 아주 흥미로운 시사점을 던져주었습니다. 메타(Meta)와 마이크로소프트(MS) 모두 시장의 예상치를 뛰어넘는 호실적에도 불구하고, 메타는 어닝 발표 후 주가가 8~10% 급등한 반면, 마이크로소프트는 10% 하락이라는 극명하게 상반된 모습을 보여줬기 때문입니다. 두 회사 모두 똑같이 AI에 수십조원에 달하는 투자를 하고 있는데, 왜 시장의 평가는 이렇게 다른지 알아보도록 하겠습니다.

AI 수익화, “지금 돈을 벌고 있는가?” vs “언제 벌 것인가?”

시장이 두 기업을 다르게 본 가장 결정적인 이유는 성장 모멘텀의 방향성과 AI 투자 대비 수익의 가시성입니다.

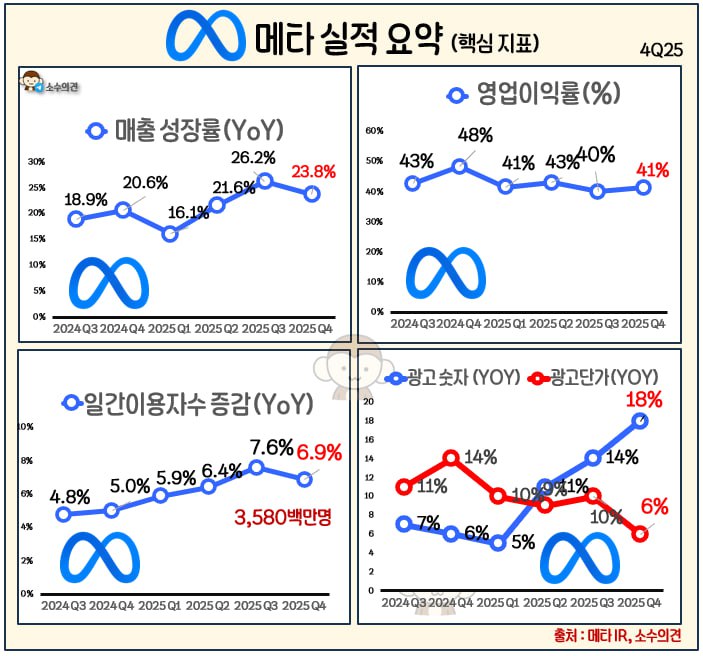

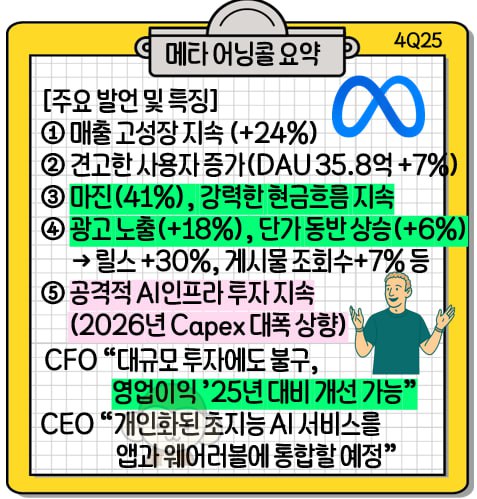

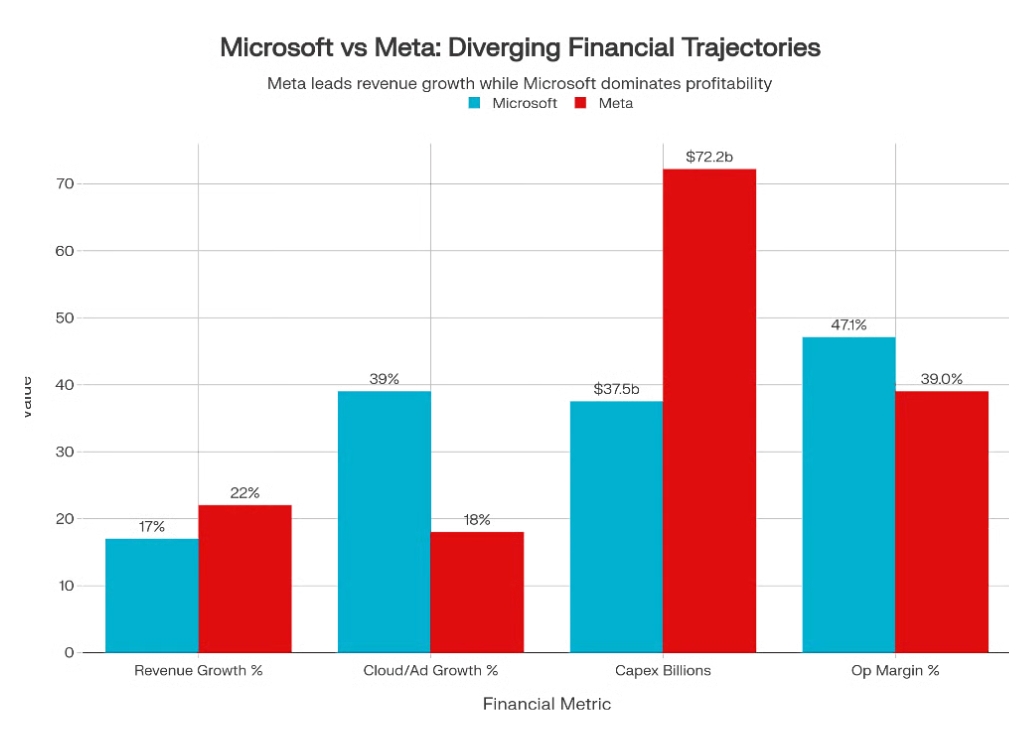

- 메타 (실제 수익으로 증명): 메타는 AI를 통해 핵심 사업인 광고 시스템을 고도화했습니다. AI 추천 알고리즘이 정교해지면서 릴스 시청 시간이 늘었고, 이는 광고 단가 상승과 노출량 증가로 직결되며 매출 성장률로 연결되었습니다. 즉, AI 투자가 광고 매출 24% 성장이라는 눈에 보이는 결과로 바로 이어진 것입니다. 여기에 2026년 1분기 가이던스도 시장 예상보다 훨씬 강력해 시장은 “AI가 이미 돈을 벌어들이고 있다”는 신호로 받아들인 것이라고 할 수 있습니다.

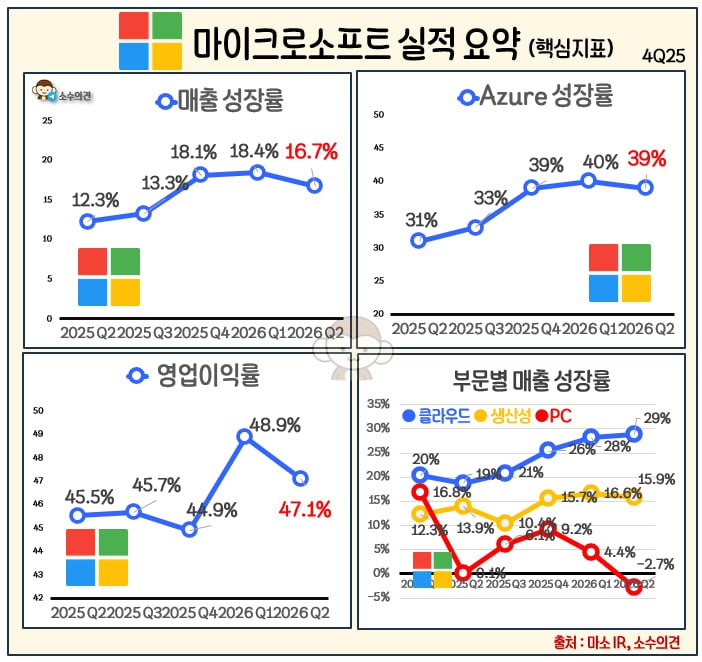

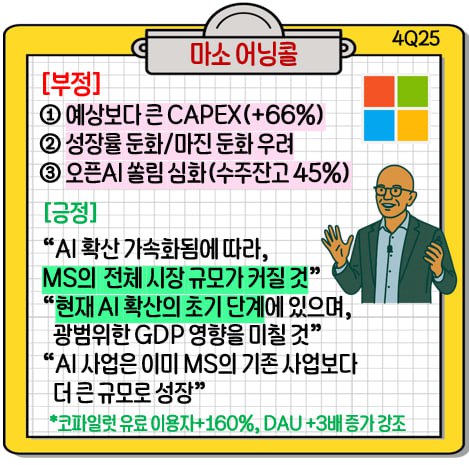

- 마이크로소프트 (기다림에 지친 시장): MS 역시 클라우드(Azure) 부문에서 AI 기여도가 높았지만, 투자자들은 더 강력한 한 방을 원했습니다. 375억 달러라는 역대급 자본지출(CAPEX)에 비해 클라우드 성장률(39%)이 지난 분기(40%)보다 소폭 둔화와 함께 가이던스 역시 37~38% 제시한 것이 발목을 잡았습니다. 클라우드 시장 1위이지만 성장 둔화 신호가 나오자, AI 열풍 속에서 가장 민감하게 반응한 것입니다. 즉 시장은 “AI 투자 대비 수익화가 아직 느리다”고 판단한 것이라고 할 수 있습니다.

AI 관련 자본지출(CAPEX)과 ‘오픈AI’ 리스크

두 회사 AI 관련 자본지출을 대폭 늘렸습니다만, 그 성격에서 차이가 납니다.

- 메타의 효율적인 집행: 메타는 2025년 722억 달러에서 2026년 1,150~1,350억 달러 (거의 2배) 대폭 높였습니다. 하지만 시장은 이를 긍정적으로 받아들였습니다. 이번 실적 발표에서 보인 것처럼 이미 광고 부문에서 AI 투자를 통해 광고 수익화에서 가시적인 성과를 내었기에, 추가 투자가 미래의 더 큰 수익으로 돌아올 것이라는 믿음이 생긴 상태입니다.

- MS의 수주 잔고와 오픈AI 의존도: 마이크로소프트 역시 수백억 달러 규모의 AI 데이터센터 투자 확대를 밝혔지만 시장은 부정적으로 받아들였습니다. 클라우드의 성장 둔화와 마진 압박 우려가 겹쳐지며 투자에 비해 수익화가 늦다는 인식이 강해졌습니다. 또한 MS의 상업용 수주 잔고(RPO) 중 약 45%가 오픈AI와 관련된 물량으로 알려졌습니다. 이는 MS의 성장이 특정 파트너사에 지나치게 쏠려 있다는 리스크로 해석되었습니다. 또한, 15개의 신규 데이터센터 설립 등 공격적인 인프라 투자가 당분간 수익성에 부담을 줄 것이라는 우려가 하락을 부추겼습니다.

실적 발표 후 월가 투자 의견

월가 애널리스트들의 반응도 두 회사 간 극명한 차이를 보였습니다. 둘 다 숫자상으로는 ‘비트’를 했지만, 시장과 월가의 시각은 여전히 Meta에 훨씬 더 긍정적이고 Microsoft에는 신중한 모습을 보엿습니다.

1) 메타, “Strong Buy” 강화, 타겟 상향 러시

메타의 Q4 2025 실적(캘린더 기준)과 강력한 Q1 2026 가이던스가 월가에 제대로 먹혔습니다. 애널리스트들은 AI가 이미 광고 수익에 즉각 기여하고 있다는 점을 높이 평가하며, 대부분 Buy 또는 Strong Buy를 유지·강화했습니다. 1월 29~31일 기준 애널리스트들의 컨센서스는 다음과 같습니다.

- 평균 등급: Strong Buy 또는 Moderate Buy (Buy 비중 90% 이상, Hold 소수)

- 평균 12개월 가격 타겟: 약 $835~$862 (최근 실적 후 상향 조정 다수, 이전 $800대 중반 → $850대 초중반으로 상승)

- 현재 주가(약 $716~$730 수준) 대비 15~20% 이상 upside 기대

2) 마이크로소프트, “Buy” 유지하나 타겟 하향 조정 다수, 신중 모드

마이크로소프트의 FY2026 Q2 실적(2025 캘린더 Q4) 후 주가는 급락했지만, 월가는 여전히 Buy 중심입니다. 다만 Azure 성장 둔화(39% → 가이던스 37~38%)와 거대한 AI 관련 자본지출 부담을 이유로 타겟 가격을 하향하는 모습을 보였습니다. 1월 29~31일 기준 애널리스트들의 컨센서스는 다음과 같습니다.

- 평균 등급: Moderate Buy 또는 Strong Buy (Buy 비중 90% 이상, Hold 소수)

- 평균 12개월 가격 타겟: 약 $600~$615 (실적 전 $620~$650대 → 하향 조정 후 $590~$610 수준 안착)

- 현재 주가(약 $420~$430대 급락 후) 대비 30~40% upside 여전

지금까지 실적 발표 후 메타와 마이크로소프트의 상반된 주가 흐름에 대한 핵심 요인에 대해 알아보았습니다. 이번 4분기 실적 발표는 AI 투자 광풍 속에서 “투자 vs 수익화”의 균형을 얼마나 잘 맞추느냐가 주가를 좌우한다는 점을 다시 한번 확인시켰습니다. 메타는 광고로 그 답을 제출했고, MS는 클라우드 성장의 정체라는 숙제를 안게 되었습니다. 단기적으로는 주가 변동성이 있을 수 있지만 장기적으로는 두 기업 모두 AI 인프라에 대한 시장 장악력이 큰 만큼 주가 상승에 대한 여지는 남아있다고 할 수 있습니다.

- 참조: 유튜버 소수몽키, 언론사 자료

- 상기 내용은 투자 권유나 종목 추천이 아닌 단순 정보 제공을 위한 용도입니다. 투자 시 책임은 투자자 개인에게 있으며 투자 시 충분한 분석과 신중한 판단을 하시기 바랍니다.