사이버 보안은 AI 테마 중 하나라고 할 수 있습니다. 사이버 보안 분야의 대표주로 꼽히는 크라우드스트라이크 (CrowdStrike, 티커: CRWD)가 최근 2026 회계연도 2분기 실적(FY2026 Q2, 2025년 4~7월 기간)을 발표하였습니다. 실적발표 전까지 하락 추세를 보이며 주가는 200일선까지 내려왔으며, 실적의 전반적인 호조에도 불구하고 3분기 매출 가이던스의 실망감으로 주가는 하락하는 모습을 보였습니다. 이번 포스트에서는 크라우드스트라이크 실적 분석과 사업 영역별 breakdown, 그리고 실적 발표 이후 월가 투자 전망에 대해 알아보도록 하겠습니다.

크라우드스트라이크 회사 개요: AI 기반 사이버 보안 리더

크라우드스트라이크는 2011년에 설립된 미국 텍사스주 오스틴 기반의 사이버 보안 기술 회사입니다. 클라우드 네이티브 플랫폼인 Falcon을 통해 엔드포인트 보안, 위협 인텔리전스, 클라우드 워크로드 보호, 아이덴티티 및 데이터 보안을 제공하며, AI 기반으로 사이버 공격을 사전에 차단하는 데 특화되어 있습니다. 포춘 500대 기업 중 300개 이상, 포춘 1000대 기업중 543개를 고객으로 두고 있으며, 금융, 제조, 헬스케어 등 다양한 산업에서 강력한 시장 지위를 차지하고 있습니다.

회사의 미션은 “브리치 breach를 멈추는 것”으로, 클라우드 기반 솔루션을 통해 기업들이 안전하게 운영될 수 있도록 지원합니다. 2025년 현재, 크라우드스트라이크는 글로벌 사이버 보안 리더로 자리매김하며, Gartner나 Forrester 같은 기관에서 지속적으로 높은 평가를 받고 있습니다. 만약 사이버 보안에 대해 좀 더 알고 싶으신 투자자라면, 크라우드스트라이크의 Falcon 플랫폼이 어떻게 작동하는지는 포스트 하단에 링크한 홈페이지에서 좀 더 자세히 확인해 보실 수 있습니다.

2026 회계연도 2분기 실적: 기록적 성과 달성

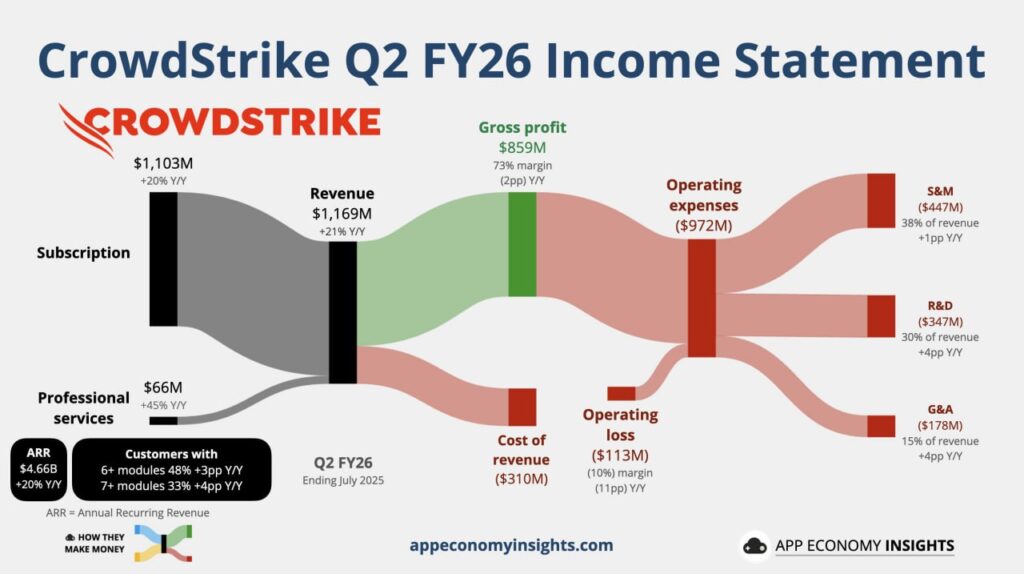

크라우드스트라이크의 2026 회계연도 2분기 (2025년 5~7월) 실적은 시장 기대치를 상회하며 강력한 성장을 보여주었습니다. 총 매출은 11억 7000만 달러로 전년 동기 대비 21% 증가 및 이전 가이던스(총 매출 11억 4470만 ~ 11억 5160만 달러)를 상회하였습니다. 구독 매출은 11억 달러로 20% 성장했으며, 이는 회사의 주요 수익원인 플랫폼 모듈 확산 덕분입니다. 그러나 GAAP 기준으로는 손실이 발생했는데, 이는 투자 확대와 일회성 비용 (예: 7월 서비스 중단 관련) 때문입니다.

- 순 신규 ARR(Annual Recurring Revenue): 2억 2100만 달러 (기록적 수준, 예상치 초과)

- 종료 ARR: 46억 6000만 달러 (전년 대비 20% 증가)

- Non-GAAP 순이익: 2억 3740만 달러 (전년 2억 2160만 달러 대비 증가)

- Non-GAAP EPS(주당순이익): 0.93달러 (컨센서스 추정치 0.83달러 초과)

- GAAP 순손실: 7764만 달러 (일회성 비용 증가 영향)

전체적으로 매출과 ARR 성장률이 재가속화되며, 회사의 플랫폼 전략이 효과를 발휘하고 있음을 입증했습니다. 그러나 3분기 매출 가이던스를 시장 예상치인 12억 3000만 달러보다 낮은 수준을 제시하여 시장은 신중한 반응을 보이며 실적 발표 후 4% 하락하였습니다.

| 항목 | Q2 FY2026 | 전년 동기 | YoY 증가율 |

|---|---|---|---|

| 총 매출 | $1.17B | $0.96B | 21% |

| 구독 매출 | $1.10B | $0.92B | 20% |

| Non-GAAP 순이익 | $237.4M | $221.6M | 7% |

| EPS (Non-GAAP) | $0.93 | $0.91 | 2% |

사업별 실적 Breakdown: 구독과 프로페셔널 서비스 중심 성장

크라우드스트라이크의 사업은 크게 구독 기반 소프트웨어(Subscription)와 프로페셔널 서비스(Professional Services)로 나뉩니다. 2분기 breakdown을 보면 구독 부문이 전체 매출의 94%를 차지하며 안정적 성장을 이끌었습니다.

- 구독 사업(Subscription) : 11억 달러 (전년 대비 20% 증가). Falcon 플랫폼의 엔드포인트 보호, 클라우드 보안, 아이덴티티 보호 등 모듈이 핵심으로, 고객 확대와 업셀링이 주요 동인입니다. 파트너 소싱이 신규 비즈니스의 60% 이상을 차지하며, 에코시스템의 강점을 보여줍니다.

- 프로페셔널 서비스(Professional Services) : 1억 1700만 달러 (전년 대비 45% 증가). 컨설팅과 위협 대응 서비스가 급성장하며, 사이버 공격 증가로 수요가 폭발했습니다. 이는 회사의 전문성을 강조하는 부분으로, 구독과 시너지를 내고 있습니다.

전체적으로 플랫폼 모듈 채택률이 높아지며, 다중 모듈 고객 비중이 증가한 점이 긍정적입니다. 그러나 구체적인 모듈별 세부 breakdown은 공개되지 않았으나, 클라우드와 아이덴티티 부문이 강세를 보였습니다.

실적 발표 후 투자 전망: 긍정적이지만 신중한 시각

2분기 실적 발표 후 월가 애널리스트들은 크라우드스트라이크의 강력한 ARR 성장과 플랫폼 확장을 높이 평가하면서도, 3분기 가이던스가 보수적이라는 점을 지적했습니다. 전체적으로 ‘매수’ 추천이 우세하지만, 주가 목표치를 하향 조정하는 경우도 있었습니다.

- 긍정적 의견: 강력한 Q2 성과로 인해 후반기 NNARR 40% 성장 전망을 제시하며, 사이버 보안 시장의 장기 수요를 강조. 예를 들어, Mizuho는 ‘Neutral’ 유지하면서 목표주가 $450로 상향. 다른 애널리스트들은 Buy 유지하며, 가격 목표 하향에도 불구하고 장기 잠재력을 인정.

- 신중한 의견: 성장 전망이 둔화될 수 있다는 우려로 주가 하락. Seeking Alpha 분석가는 밸류에이션이 이미 포화되었다고 평가. 전체 컨센서스: 평균 목표주가 $400대 중반, Buy/Outperform 비중 80% 이상.

CRWD, 장기 성장주로 여전한 매력

크라우드스트라이크는 AI 기반 사이버 보안의 선두주자로, 2분기 실적이 이를 증명했습니다. 사업별 안정적 성장 및 애널리스트들의 긍정적 전망과 함께 GAAP 손실과 주가 변동성을 고려하면, 장기 관점에서 접근이 필요합니다. 사이버 보안 분야는 AI 테마의 하나로 개인적으론 관심이 많은 분야이지만 보안주가 워낙 전문적인 영역이다 보니 이해하기 어려워 아직 포트폴리오에 담지 못하고 있습니다. 저와 같은 경험을 하고 있으신 분들을 위해 조만간 전반적인 보안주들을 모두 포함되어 있는 사이버보안 대표 ETF인 “CIBR”에 대해 포스트하도록 하겠습니다.

- 상기 내용은 투자 권유나 종목 추천이 아닌 단순 정보 제공을 위한 용도입니다. 투자 시 책임은 투자자 개인에게 있으며 투자 시 충분한 분석과 신중한 판단을 하시기 바랍니다.