2026년 1월 27일(현지시간), 미국 최대 건강보험사인 유나이티드헬스그룹(UNH)이 4분기 실적 발표와 함께 주가가 약 20% 폭락하며 시가총액 800억 달러 가까이 증발하는 ‘검은 화요일’을 맞았습니다. 단순한 실적 미스를 넘어, 트럼프 행정부의 강력한 비용 절감 의지가 담긴 메디케어 요율 정책 발표가 겹치면서 이런 상황이 발생했습니다.

이번 포스트에서는 4분기 실적 분석과 함께 트럼프 행정부의 메티케어 요율 정책, 그리고 이 상황에 대한 시장 반응을 알아보도록 하겠습니다.

4분기 실적 분석

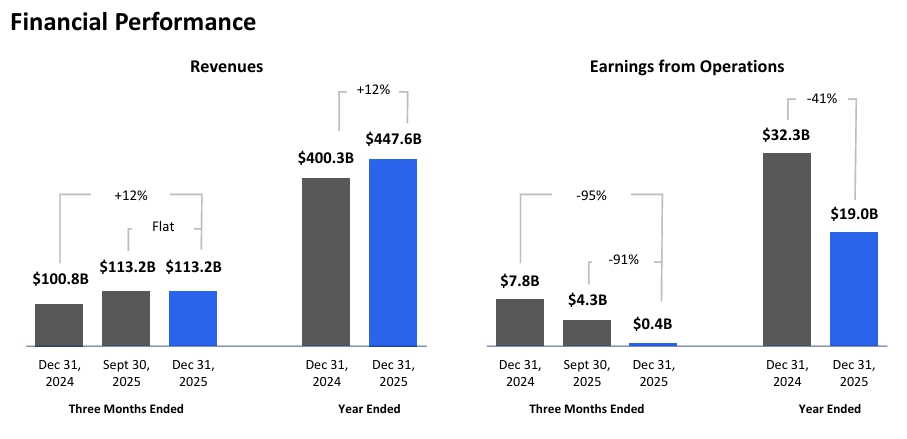

2025년 4분기 실적 자체는 EPS(조정 기준)는 컨센서스에 부합했지만, 매출은 시장 예상치에 매출은 살짝 미달하였습니다. 또한 시장이 우려했던 의료비 비율(MCR)과 보수적인 2026년 가이던스에 투자자들은 실망하였습니다.

- 높아진 의료비 부담: MCR이 92.4%까지 치솟았습니다. 이는 가입자가 낸 보험료의 대부분을 병원비로 지급했다는 뜻으로, 수익성이 크게 악화되었음을 보여줍니다.

- 2026년 역성장 예고: 가장 큰 충격은 2026년 매출 전망치였습니다. 월가는 4,566억 달러 수준의 성장을 점쳤으나, 회사는 4,390억 달러라는 보수적인 숫자를 던졌습니다. 이는 시장 기대치보다 약 170억 달러(약 4%)나 낮은 수치로 10년 만에 처음으로 매출 감소를 전망하였습니다.

- 수익성 방어 의지: 매출은 줄지만 AI 도입과 비용 절감을 통해 주당순이익(EPS)은 방어하겠다는 전략($17.75 이상)을 내비쳤습니다. 하지만 시장은 ‘성장성 훼손’에 더 민감하게 반응했습니다.

| 항목 | Q4 2025 실적 | 예상치 비교 | 2025년 전체 | 2026년 가이던스 | 비고 |

|---|---|---|---|---|---|

| 조정 EPS | $2.11 | 컨센서스 $2.10~2.11 부합 | $16.35 (조정) | > $17.75 (+8% 성장) | 양호 |

| 매출 (Revenue) | $113.2B | 예상 $113.7B 미달 | $447.6B (12% YoY↑) | > $439B (약 2% YoY↓) | 첫 매출 감소 전망 (1980년대 이후 처음) |

| Medical Care Ratio (MCR) | 92.4% (Q4) | 예상 92.1% 약간↑ | 88.9% (2024년 85.5%↑) | 88.8% ±0.5% (보험 부문) | 비용 압박 지속 |

트럼프 행정부의 메디케어 요율 정책, 거의 제로 성장 수준

이번 폭락의 결정타는 실적 발표 전날 저녁, 트럼프 행정부의 메디케어·메디케이드 서비스 센터(CMS)가 발표한 2027년도 요율 정책이 핵심입니다.

- 사실상 동결 (0.09% 인상): 시장은 4~6% 수준의 인상을 기대했으나, CMS는 단 0.09% 인상이라는 충격적인 수치를 내놓았습니다. 의료 물가 상승률을 고려하면 사실상 수익성 삭감(Cut)에 가깝습니다. 의료 인플레이션은 매년 4~5%씩 발생하는데, 정부 지급금은 사실상 동결되면서 보험사가 그 비용을 온전히 떠안게 되었습니다.

- 정책적 배경: 트럼프 행정부는 의료 비용 상승 추세, 2026년 품질 등급과 2026년 리스크 조정 모델 등을 반영해 정부 지출을 줄이고 보험사의 과도한 청구 관행을 바로잡겠다는 의지를 보이고 있습니다. 즉, 지불 정확성 강화와 과다 지불을 억제하겠다는 강력한 의지라고 볼 수 있습니다.

- 요율이 오르지 않을 경우: 메디케어 어드밴티지는 미국 노인 의료의 절반 이상을 차지할 정도로 거대 시장이고, 유나이티드헬스그룹은 회원 수 점유율 약 30%로 1위입니다. 요율이 거의 오르지 않으면 보험사들은 혜택을 축소하고 이는 곧 회원 이탈 가능성이 증가하며 마진 압박이 심화되어 수익성에도 영향을 끼칠 수 있습니다.

- 업계 타격: 유나이티드헬스뿐만 아니라 휴매나(-19%), CVS(-11%) 등 메디케어 비중이 높은 기업들이 동반 폭락하며 헬스케어 섹터 전체가 흔들렸습니다. 트럼프 행정부 초기(2025년)에는 메디케어 어드벤티지 요율을 5% 이상 올려줬는데, 이번엔 정반대로 나와서 업계가 당황한 상황입니다.

월가의 반응, 믿었던 메디케어의 배신

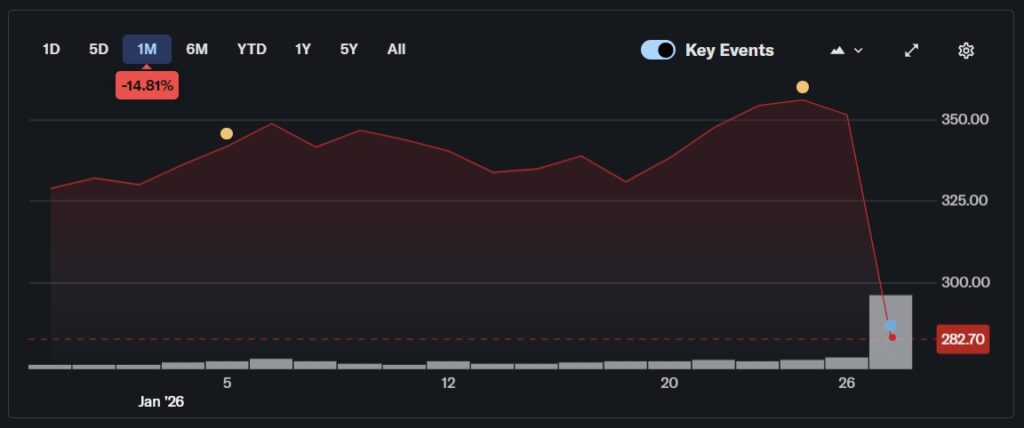

1월 27일 장 마감 기준 UNH 주가는 전일 대비 약 20% 하락한 $282~285 수준을 보이고 잇으며, 하루 낙폭으로는 몇 년 한에 보는 최악의 수준입니다. 월가에서도 메디케어 요율 정책을 “재앙적인 수준”이라고 표현하며 즉각 목표가를 하향하고 있습니다.

- 모건스탠리: 매출 가이던스가 충격적이다. 메디케어 요율 불확실성이 해소되기 전까지는 보수적 접근이 필요하다.

- 번스타인: 유나이티드헬스는 그동안 ‘확실한 성장주’ 대접을 받았으나, 이제는 정책 리스크에 노출된 가치주로 재평가받고 있다.

- 조정 가능성: 일부 애널리스트는 이미 과매도 상태로 과거처럼 1~4월 사이 Final Rule에서 상향 조정될 여지가 있다고도 언급하나 현재로선 부정적인 시각이 많은 편입니다.

지금까지 유나이티드헬스그룹의 4분기 실적과 트럼프행정부의 메디케어 요율 정책에 따른 시장 반응에 대해 알아보았습니다. 유나이티드헬스그룹은 2025년 의료 비용 폭등, 경영진 교체 등으로 힘겨운 시간을 보냈으나 이번 트럼프 행정부의 메디케어 요율 정책이 결정타를 때린 것 같습니다. 장기 투자 관점이면 지금이 매수 기회일 수도 있지만 단기적으로는 변동성이 클 것으로 보여 투자에 주의가 필요해 보립니다.

- 상기 내용은 투자 권유나 종목 추천이 아닌 단순 정보 제공을 위한 용도입니다. 투자 시 책임은 투자자 개인에게 있으며 투자 시 충분한 분석과 신중한 판단을 하시기 바랍니다.