2025년 9월 5일 테슬라의 최근 위임장에 일론 머스크의 새로운 보상안이 제시되었습니다. 이번 보상 패키지는 테슬라의 미래 성장 전략과 직결되며, 주주들에게 큰 관심을 끌었으며, 발표 당일 주가는 3.64% 상승하였습니다. 이번 포스트에서는 위임장에 제시된 보상안의 주요 내용, 성과 지표, 그리고 향후 테슬라의 재무 상태에 미칠 영향에 대해 알아보도록 하겠습니다.

일론 머스크 보상안의 배경과 목적

테슬라의 2025 위임장은 일론 머스크에게 새로운 ‘2025 CEO Performance Award’를 제안하였습니다. 이는 2018년 부여된 첫 번째 보상 패키지가 2024년 소액 주주가 과도한 보상이라고 제기한 무효 소송에서 법원 판결로 무효화된 후, 테슬라 이사회가 재설계한 것입니다. 일론 머스크는 테슬라가 AI와 로보틱스 사업을 성공적으로 이끌기 위해서 최소 25%의 지분율이 필요하다고 주장해 왔습니다. 현재 일론 머스크는 13%의 지분을 보유하고 있으며 추가 지분 12% 확보를 위해 목표를 달성할 것으로 보이며 완전히 터무니없는 목표는 아닌 것으로 보입니다.

목적은 머스크가 최소 7.5년 이상 근속하며 회사의 초고속 성장을 유도하는 데 있으며, 특히 AI와 로보틱스 분야에서 획기적인 성과를 내도록 설계되었습니다. 향후 10년간 시가총액과 신사업 성과에 초점을 두고 12단계로 구성되어 있으며, 실현 가능성에 대한 논란도 있으나 뚜렷한 목표를 제시했다는 점에서 긍정적이라고 할 수 있습니다.

보상안의 주요 내용: 성과 지표와 지급 조건

이번 보상안의 핵심은 시장 자본화(Market Capitalization)와 운영 성과(Operational Milestones)를 결합한 이중 지표로 각 옵션을 달성하려면 두 가지 모두 달성해야 합니다. 성과 달성의 핵심은 로보 택시와 옵티머스라고 할 수 있습니다. 현재 생산 능력 고려 시 획기적인 증설은 필요 없을 것으로 예상됩니다. 보상안 주요 달성 조건은 아래를 참조하여 주시기 바랍니다.

- 기한 : ~35년 9월

- 시총 : $8.5조 (최종 12단계)

- 차량 2,000만대 인도, FSD 활성 구독 1,000만대, 옵티머스 100만대 인도와 로보택시 100만대 운영

- EBITDA 최대 $400B 달성

보상안 목표별 이슈 및 달성 가능성

시총 최대 8.5조 달러 달성 목표

- 10년 뒤 시총 목표는 현재 대비 7.7배 증가하는 것으로 연평균 22% 성장하는 목표입니다. 최근 10 년 테슬라 성장이 연평균 +44.5%를 고려하면 목표가 터무니 있어 보이지 않습니다.

전기차 판매 2천만 대 인도

- 현재 누적 판매대수는 약 8백만대 수준, 향후 연간 2.2백만대 수준의 판매 필요. 현재 생산량 및 로보택시 출시 등을 고려 시 달성 가능할 것으로 예상됩니다. 그러나 전기차의 가장 큰 시장인 중국에서의 판매 둔화와 미중 패권 전쟁 심화는 Risk 요인으로 판단됩니다.

휴머노이드 로봇과 로보택시

- 휴머노이드 로봇은 2026년 주 1만대 생산을 목표로 하고 있습니다. 최근 사람과 커뮤니케이션 할 수 있는 2.5세대를 공개했으나 반응속도가 느리다는 평가가 있으며 2025년 말에 3세대 공개 예정입니다.

- 로보택시는 현재 텍사스에 이어 네바다주에서도 자율주행차(AV) 테스트 허가를 받으며, 로보택시 서비스 확장을 위한 본격적인 행보에 나섰습니다. 또한 로보택시 앱 출시 첫 날 경쟁사를 압도(테슬라 8만건, 우버 4만건, 구글 웨이모 2만건)하는 모습을 보이고 있으며 테슬라에 대한 무한 신뢰를 보이는 캐시우드는 이미 게임이 끝났다고 평가하기도 했습니다.

EBITDA 4천억 달러 달성

- 2024년 EBITDA는 170억 달러입니다. 전기차 수익성이 5~6% 수준임을 고려할 시 수익성이 30%인 로보택시의 확대와 수익성 70% 수준인 FSD 라이센싱의 성장이 필요해 보입니다.

테슬라 재무에 미칠 잠재적 영향

이번 보상안이 테슬라의 재무 상태에 미치는 영향은 긍정적인 측면과 부정적 측면이 공존하는 합니다.

긍정적 영향

- 성장 촉진 : 최종 달성 시 테슬라의 시총이 8.5조 달러까지 상승할 수 있어, 전체 주주 가치가 폭발적으로 증가합니다. 예를 들어, EBITDA 4,000억 달러는 테슬라의 수익성을 극대화하며, 현금 흐름을 강화할 전망입니다.

- 리더십 : 머스크의 장기 리더십 확보로, 테슬라의 혁신 속도가 유지되어 로보택시 등의 매출 성장이 기대됩니다.

부정적 영향

- 총 12% 주식 발행으로 기존 주주 지분이 희석됩니다. 이는 주당 수익(EPS)을 낮추고, 주가 변동성을 높일 수 있습니다.

- 예비 공정 가치(Fair Value) 추정치는 877억 5,000만 달러로, 이 기간 동안 주식 기반 보상 비용(Stock-Based Compensation Expense)이 발생합니다. 이는 순이익을 압박할 수 있으며, 범위는 790억~875억 달러입니다.

- 달성을 못할 경우 비용만 발생할 가능성이 있습니다. 또한 자율주행 규제 등이 발동되면 추가 비용이 발생할 수 있습니다.

지금까지 테슬라 2025 위임장에 제시된 일론 머스크 보상안에 대해 알아보았습니다. 이번 2025 CEO Performance Award는 일론 머스크의 비전을 반영한 야심찬 계획입니다. 그러나 이번 보상안은 고위험 고수익 구조라고 할 수 있습니다. 즉 테슬라가 목표를 달성하면 재무 건전성이 강화되지만, 실패 시 주주 부담이 커질 수 있습니다. 만약 이 안이 11월 6일 주주총회에서 최종 승인되면, 테슬라 주가는 새로운 변곡점을 맞이할 수 있습니다.

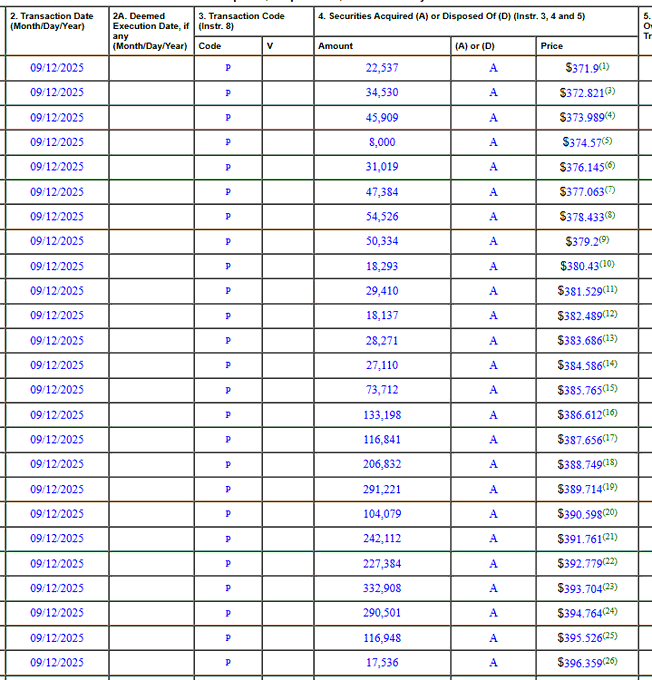

또한, 9월 12일 일론 머스크는 테슬라 주식 257만주(한화 1.4조원)를 매입했습니다. 총 10억 달러 규모로 금액 기준으로 머스크의 역대 최대 자사주 매입입니다. 이번 자사주 매입은 2020년 2월 약 1,000만 달러 매입 이후 5년 7개월 만에 단행한 일이었습니다. 매입 단가는 $371 ~ $396에서 이뤄졌습니다. 이번 자사주 매입은 9월 초 테슬라 이사회가 머스크에게 제시한 보상 패키지와 맞물려 주목받고 있으며 보상 패키지와 자사주 매입 두 개의 이벤트로 인해 9월 12일 이후 7연속 상승하는 모습을 보였습니다.

테슬라 관련 더 많은 정보를 원하시는 분들은 아래 테슬라 관련 홈페이지를 참조하여 주시기 바랍니다.

https://www.tesla.com/

- 상기 내용은 투자 권유나 종목 추천이 아닌 단순 정보 제공을 위한 용도입니다. 투자 시 책임은 투자자 개인에게 있으며 투자 시 충분한 분석과 신중한 판단을 하시기 바랍니다.