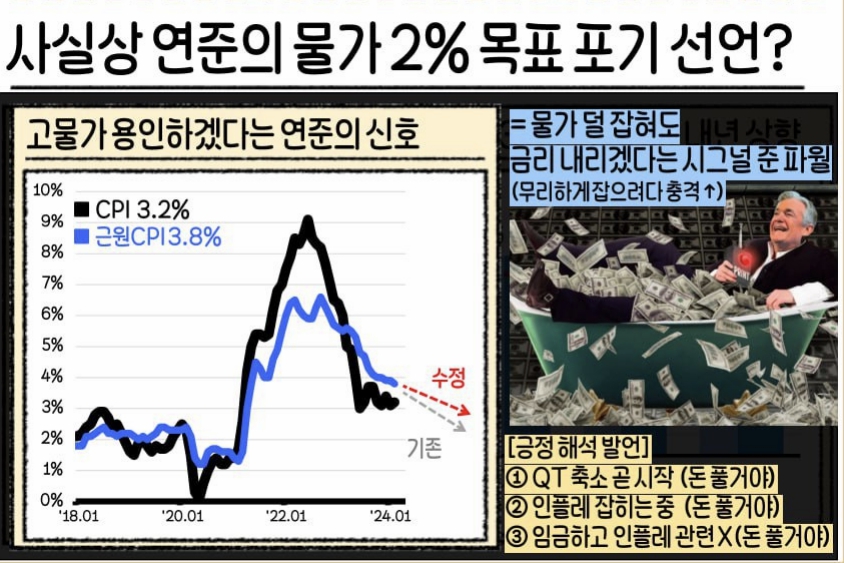

파월 의장은 지난 2025년 8월 잭슨홀 미팅에서 Fed의 인플레이션 정책에 큰 변화를 선언했습니다. 기존의 ‘유연한 평균 물가 목표제(FAIT,Flexible Average Inflation Targeting)’를 폐기하는 것으로 이는 지금까지 연준이 고집했던 2% 물가목표제 폐기를 의미하는 것이기에 향후 경제에 미칠 파장이 크다고 볼 수 있습니다.

이번 포스트에서는 2% 물가목표제가 무엇인지, 그 배경, 이번 변화(폐기)의 이유, 그리고 경제에 미칠 영향을 자세히 분석해보겠습니다. 저도 주식투자자이지만 본 주제에 대해서는 지식이 부족해 이번 포스팅을 통해 정보를 많이 얻게 되었습니다. 저처럼 경제 정책에 관심 있는 분들에게 유용한 콘텐츠가 되길 바랍니다.

2% 물가목표제란 무엇인가?

2% 물가목표제(Flexible Average Inflation Targeting)는 중앙은행이 인플레이션(물가 상승률)을 특정 수준인 연간 2%로 유지하려는 통화 정책 프레임워크입니다. 이는 물가가 너무 낮아 디플레이션(물가 하락)이 발생하거나, 너무 높아 과도한 인플레이션이 경제를 불안정하게 만드는 것을 방지하기 위한 것으로 아래와 같은 특징이 있습니다.

- 대칭적 목표: 인플레이션이 2%를 약간 초과하거나 미달하는 것을 허용하지만, 장기적으로 2%에 수렴하도록 유도.

- 투명성 강조: 중앙은행이 목표를 공식 발표하고, 이를 달성하기 위한 금리 조정 등의 도구를 사용.

- Fed의 경우: Fed는 소비자물가지수(PCE)를 기준으로 2%를 목표로 삼습니다.

인플레이션이 예측 가능하면 장기 대출이나 투자 계획이 수월해지기 때문에 이 정책은 경제 안정성을 높이고, 기업과 소비자의 기대를 안정화시켜 투자와 소비를 촉진합니다.

2% 물가목표제의 최초 등장 배경

2% 물가목표제는 1990년대 초에 처음 등장했으며, 고인플레이션 시대의 교훈과 저인플레이션 시대의 도전을 반영한 결과물이라고 할 수 있습니다.

- 최초 채택 국가 : 뉴질랜드가 1989년 말부터 1990년에 걸쳐 세계 최초로 인플레이션 타겟팅을 도입했습니다. 당시 뉴질랜드는 높은 인플레이션과 경제 불안정으로 고통받았고, 이를 해결하기 위해 중앙은행(RBNZ)이 법적으로 0~2% 인플레이션 목표를 설정했습니다.

- 확산 과정:

- 1990년대 : 캐나다(1991), 영국(1992), 스웨덴(1993) 등으로 확산. 이들 국가는 1970년대 오일 쇼크로 인한 스태그플레이션(인플레이션 + 경기 침체)을 경험한 후, 통화 정책의 신뢰성을 높이기 위해 채택하며, 기존의 통화량 목표나 환율 목표가 실패하자, 인플레이션을 직접 타겟으로 삼아 중앙은행의 독립성을 강화하고자 함.

- 2% 수준 선택 : 0%가 아닌 2%인 이유는 약간의 인플레이션이 경제 윤활유 역할을 하며(임금 조정 용이, 디플레이션 방지), 측정 오차를 고려한 실용적 수준이기 때문.

- Fed의 도입 : 미국 Fed는 2012년 1월에 공식적으로 2% 인플레이션 목표를 채택했습니다. 이전에는 암묵적 목표였으나, 글로벌 금융위기(2008) 후 경제 회복을 위해 명확한 프레임워크가 필요했습니다. 2020년에는 이를 ‘유연한 평균 인플레이션 목표제(FAIT)’로 업그레이드했는데, 인플레이션이 낮은 기간 후 2% 이상을 허용해 평균 2%를 달성하도록 했습니다.

FAIT 폐기 배경

2025년 8월 잭슨홀 미팅에서 파월 의장은 Fed의 통화 정책 프레임워크 검토 결과를 발표하며, 2020년 도입된 FAIT를 폐기한다고 밝혔습니다. 주의할 점은 전체 2% 인플레이션 목표 자체가 폐기된 것이 아니라, ‘평균화’ 부분(인플레이션을 의도적으로 2% 이상 허용)이 제거된 것입니다. 이는 Fed가 더 이상 저인플레이션 기간 후 과도한 인플레이션을 용인하지 않겠다는 의미입니다.

- 2% 물가목표제 폐기 이유:

- 코로나 후 인플레이션 충격 : 2021~2023년 인플레이션이 급등(최고 9%대)하며, FAIT가 의도치 않게 인플레이션 기대를 높였습니다. 파월 의장은 “인플레이션이 의도적이지 않았고, 적절하지도 않았다”고 지적했습니다.

- 저금리 환경 변화 : FAIT는 제로 금리 시대(2010년대)의 저인플레이션을 보상하기 위해 설계됐으나, 최근 고인플레이션 환경에서 더 이상 적합하지 않음. Fed는 이를 통해 정책의 유연성을 강조하지만, 실제로는 인플레이션 통제를 강화하려는 의도.

- 비판과 검토 : 양당 비판(인플레이션 과도 vs. 과소) 속에서 Fed가 2024~2025년 정책 검토를 통해 결론. 이는 인플레이션 리스크가 여전하다는 판단입니다.

이번 FAIT 폐기로 경제에 미칠 영향

FAIT 폐기는 2% 목표를 더 엄격히 지키는 방향으로, 경제에 여러 영향을 미칠 것으로 전망되며, 긍정적·부정적 측면이 있습니다. 전반적으로, 이번 변화는 Fed가 인플레이션 리스크를 우선시하는 ‘보수적 회귀’로 보입니다. 한국 경제에도 영향을 미칠 수 있으니, 투자자들은 환율과 수출 동향을 주시해야 합니다

- 긍정적 영향:

- 인플레이션 안정화: 인플레이션 기대가 낮아져 물가 안정이 강화. 이는 소비자와 기업의 장기 계획에 도움이 됩니다.

- 금리 정책 유연성: 파월 의장은 9월 금리 인하 가능성을 시사했는데, 이는 대출 비용 하락으로 소비·투자 촉진. 경제 성장률이 2~3%대 안정될 수 있습니다.

- 신뢰 회복: 최근 인플레이션 실책으로 Fed 신뢰가 약해졌으나, 이 변화로 중앙은행의 독립성과 안정성을 강조.

- 부정적 영향:

- 성장 둔화 위험: 인플레이션을 엄격히 통제하면 금리 인상이 잦아져 경기 침체 가능성(예: 실업률 상승). 특히, 저인플레이션 시 대응이 제한될 수 있음.

- 시장 변동성: 투자자들이 정책 변화를 소화하며 주식·채권 시장이 요동칠 수 있습니다. 달러 강세로 수출 기업 타격.

- 장기적 불확실성: 2% 목표 자체는 유지되지만, 평균화 폐기로 저금리 시대 재발 시 새로운 도구가 필요. 글로벌 무역 긴장(관세 등)이 인플레이션을 자극할 경우 더 큰 압력.

Fed 정책 변화의 의미

2025년 잭슨홀 발표는 Fed의 통화 정책이 새로운 국면에 들어섰음을 알립니다. 2% 물가목표제는 여전히 핵심이지만, FAIT 폐기로 더 엄격한 방향으로 전환됐습니다. 이는 경제 안정성을 높일 수 있지만, 성장 둔화 리스크도 동반합니다.

2025년 잭슨홀 미팅에서 파월 의장이 발표한 2% 물가목표제 변화와 그 의미에 대해 알아보았습니다. 이번 포스트가 투자자들에게 도움이 되셨기를 바랍니다.