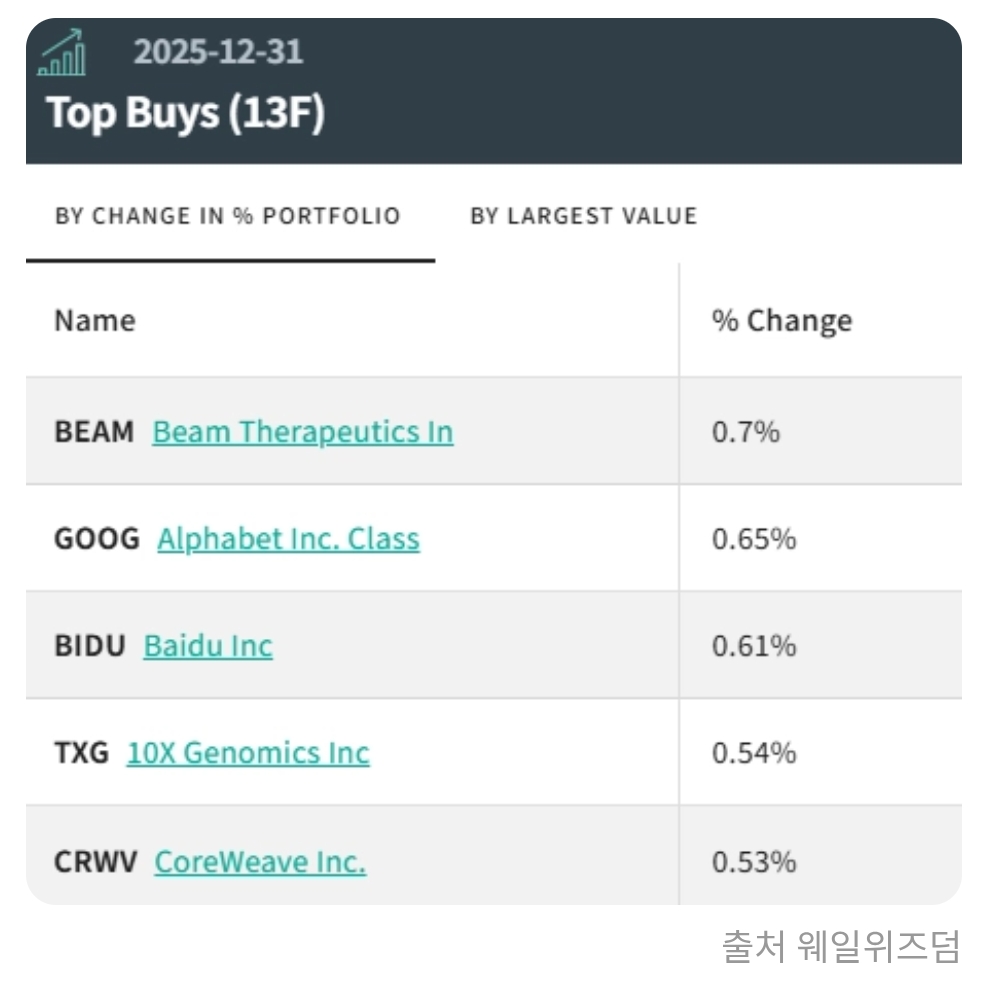

캐시우드의 ARK 인베스트가 2025년 4분기 13F 보고서에서 단일 종목으로 가장 주목받는 매수를 한 종목이 바로 빔 테라퓨틱스(티커: BEAM)입니다. ARK는 기존 보유 지분을 12.9% 늘려 약 1,430만 주(포트폴리오 비중 약 2.3~2.4%)를 확보했습니다. 특히 테슬라 같은 기존 주도주를 줄이면서까지 이 종목을 담았다는 점에서 그 배경에 관심이 쏠리고 있습니다. 이번 포스트에서는 우리에게는 생소한 바이오텍 기업인 BEAM의 회사 개요부터 사업 영역, 그리고 캐시우드가 이렇게 자신감을 가지고 매수한 배경에 대해 알아보도록 하겠습니다.

차세대 유전자 편집의 선두주자, BEAM

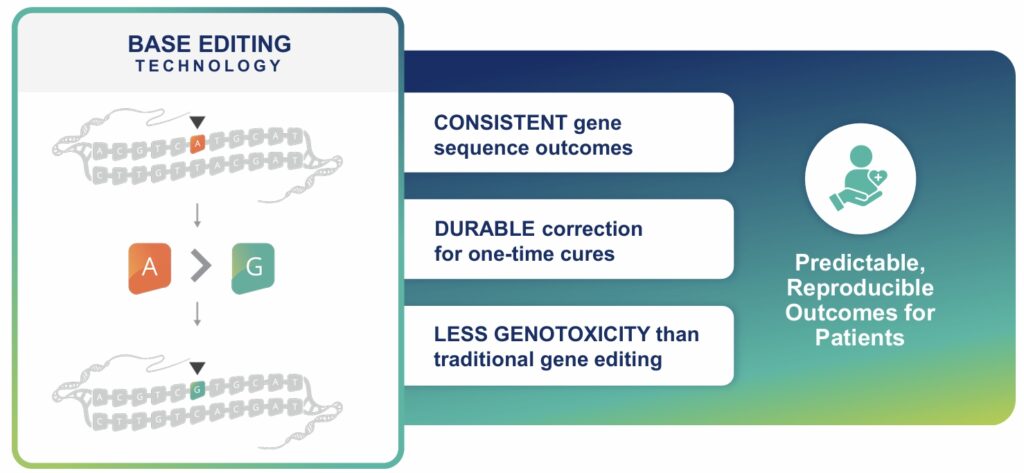

빔 테라퓨틱스(BEAM)는 2017년 설립된 노스캐롤라이나에 자체 제조 기술을 두고 있는 미국 바이오텍 기업입니다. 기존 CRISPR 유전자 가위 기술의 한계를 넘어선 ‘베이스 에디팅(Base Editing)’이라는 혁신적인 기술을 독자적으로 개발 및 상용화하고 있습니다.

기존 CRISPR는 DNA를 ‘자르고 붙이는’ 방식이라 오프-타겟(잘못된 곳 편집) 위험이 있고, 이중 가닥 절단으로 암 유발 가능성이 있습니다. 반면 BEAM의 ‘베이스 에디팅’ 기술은 DNA를 자르지 않고 화학적으로 단일 염기(A→G 또는 C→T)만 정확히 바꾸는 방식으로 기존 방식보다 훨씬 안전하고 정밀하다는 게 장점입니다.

1) 사업 영역, 유전자 가위 2.0

기존 CRISPR는 DNA를 ‘자르고 붙이는’ 방식이라 오프-타겟(잘못된 곳 편집) 위험이 있고, 이중 가닥 절단으로 암을 유발할 가능성이 있습니다. 반면 BEAM의 ‘베이스 에디팅’ 기술은 DNA를 자르지 않고 화학적으로 단일 염기(A→G 또는 C→T)만 정확히 바꾸는 방식으로 기존 방식보다 훨씬 정밀하고 안전하다는 게 장점입니다.

- 정밀함: DNA 사슬을 끊지 않고 아데닌(A), 구아닌(G), 사이토신(C), 티민(T)이라는 네 가지 염기 중 하나만 정밀하게 바꿈.

- 안전성: DNA를 직접 자르지 않기 때문에 의도치 않은 유전자 변형(오프 타겟 효과)이나 염색체 재배열 위험이 훨씬 적음.

2) 주요 파이프라인(2026년 3월 기준)

- BEAM-101: 낫적혈구빈혈(SCD) 치료. 체외 HSC(조혈모세포)에 베이스 에디팅으로 태아 헤모글로빈(HbF)을 활성화. Phase 1/2 진행 중, 2026년 말 BLA(생물학적 제제 허가 신청) 목표.

- BEAM-302: 최우선 프로젝트. 간 질환(알파-1 안티트립신 결핍증) 치료제로, 최근 FDA로부터 혁신 치료제 지정을 받는 등 긍정적인 평가를 얻고 있음. Phase 1/2 데이터 업데이트가 2026년 1분기 예정이며, FDA가 가속 승인 경로까지 논의 중. BEAM의 ‘킬러 앱’으로 불리고 있음.

- 규 프로그램 BEAM-304: 페닐케톤뇨증(PKU). 2026년 임상시험 승인 신청 계획.

캐시 우드가 BEAM을 대량 매수한 배경

캐시 우드는 2021년부터 BEAM을 꾸준히 사 모았고, 주가가 하락할 때마다 “바이오 딥”을 사들였습니다. 2025년 4분기에도 1,430만 주를 추가 매수하며 포트폴리오 비중을 크게 키웠습니다. BEAM을 매수한 배경은 아래 3가지로 정의할 수 있습니다.

- ARK의 핵심 테마 ‘Genomics & Disruptive Innovation’에 완벽 적합: ARK는 CRISPR Therapeutics(CRSP), Intellia(NTLA) 등 유전자 편집주를 사랑하는데, BEAM은 그중에서도 차세대 베이스 에디팅 리더라고 할 수 있습니다.

- in vivo 기술의 게임체인저: 기존 유전자 치료는 고가·복잡한 체외 치료가 대부분이지만, BEAM-302처럼 ‘한 번 주사로 끝’나는 체내 직접 교정이 성공하면 시장 규모가 폭발합니다. 캐시는 “이 기술이 수십 년간 지속될 혁명”이라고 믿고 있습니다.

- 임상 데이터 모멘텀: 2025년 AATD PoC(개념 검증) 데이터 호재와 SCD 프로그램 진척으로 주가가 저점에 머물자, 캐시는 ‘바겐 세일’이라 판단하고 대량 매수한 것으로 보입니다. ARK 전체 포트폴리오에서 바이오 비중 확대 기조와도 맞아 떨어집니다.

요약하면, 캐시 우드는 “CRISPR 2.0”인 BEAM이 10년 후 유전자 질환 치료의 표준이 될 거라 확신에 BEAM을 대량 매수한 것으로 이해할 수 있습니다.

월가의 시선, 고위험과 고수익

현재 월가 애널리스트들의 의견은 ‘낙관론’이 우세하지만, 바이오 기업의 특성상 임상 실패 가능성과 아직 수익이 없고 현금 소진으로 인한 재무상태 불안정 등의 리스크를 고려한 신중론도 섞여 있습니다.

| 구분 | 주요 의견 |

| 컨센서스 | Moderate Buy(중립 매수) – 대다수 분석가가 긍정적 등급 유지 |

| 목표 주가 | 평균 $46 ~ $50 선 (현재 주가 대비 약 70% 이상의 상승 잠재력) |

| 낙관론 | BEAM-302의 in vivo 높은 성공 가능성으로 FDA 승인 가속화 가능과 2026년에도 다양한 임상 데이터 구축 |

| 신중론 | 아직 수익이 나지 않는 단계이며, 임상 실패 시 변동성이 매우 큼 |

캐시 우드가 4분기 최대 매수 종목으로 꼽은 BEAM은 단순한 바이오텍이 아니라 유전자 의학의 미래를 만드는 회사로 캐시 우드에게 있어 BEAM은 “제2의 테슬라”가 될 유전자 혁명주라고 할 수 있습니다. 베이스 에디팅이라는 정밀 무기가 성공한다면, 낫적혈구빈혈·AATD 같은 ‘불치병’이 평생 한 번 치료로 끝나는 시대가 올 수 있어요. 그러나 바이오 종목 특성상 임상 결과에 따라 주가 변동이 클 수 있으므로, 단기적인 변동성보다는 5년 이상의 장기적인 기술 성장성을 보고 접근해야 하는 종목입니다.

“상기 내용은 투자 권유나 종목 추천이 아닌 단순 정보 제공을 위한 용도입니다.

투자 시 책임은 투자자 개인에게 있으며 투자 시 충분한 분석과 신중한 판단을 하시기 바랍니다.”