지정학적 리스크가 고조되면서 방산주가 다시 주목받고 있습니다. 그런데, 단순히 ‘방산’ 테마에만 묶이는 것이 아니라, 항공우주 산업의 회복과 AI 인프라 수혜주 모멘텀을 동시에 거머쥔 독특한 종목이 있습니다. 바로 하우멧 에어로스페이스(HWM)입니다. 항공엔진 대장주인 GE에 핵심 부품을 납품하고, AI 데이터센터를 돌리는 가스터빈 부품까지 만들고 있습니다. 이번 포스트에서는 항공엔진 부품의 절대 강자이자, AI 인프라 수혜주로도 급부상 중인 HWM에 대해 알아보도록 하겠습니다.

하우멧 에어로스페이스 기업 개요

하우멧 에어로스페이스는 미국 피츠버그에 본사를 둔 글로벌 항공·산업용 정밀 부품 제조사입니다. 2020년 알코아(Alcoa)의 엔지니어드 제품 사업부가 독립하며 탄생했으며, 항공기 엔진 내부의 극한 온도를 견디는 초합금 부품, 경량 티타늄 구조물, 항공기 패스너, 단조 휠 등에서 독보적인 기술력을 보유하며 핵심 부품들을 전문으로 생산합니다.

항공우주, 상업 운송, 에너지 시장에서 극한 온도 적용을 위한 냉각·코팅 에어포일, 경량 복합 기체 구조용 특수 패스너, 산업용 가스터빈 부품 등 차별화된 고부가가치 제품을 공급하고 있습니다. 쉽게 말해 GE Aerospace, 프랫&휘트니, 롤스로이스가 만드는 항공엔진 안에 들어가는 가장 정밀하고 어려운 부품을 만드는 회사입니다.

4대 핵심 사업 영역

1) 엔진 시스템

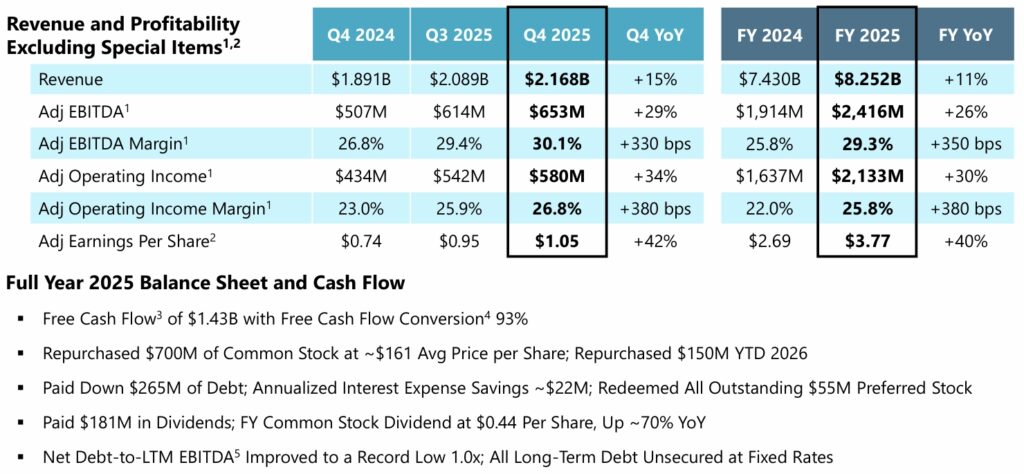

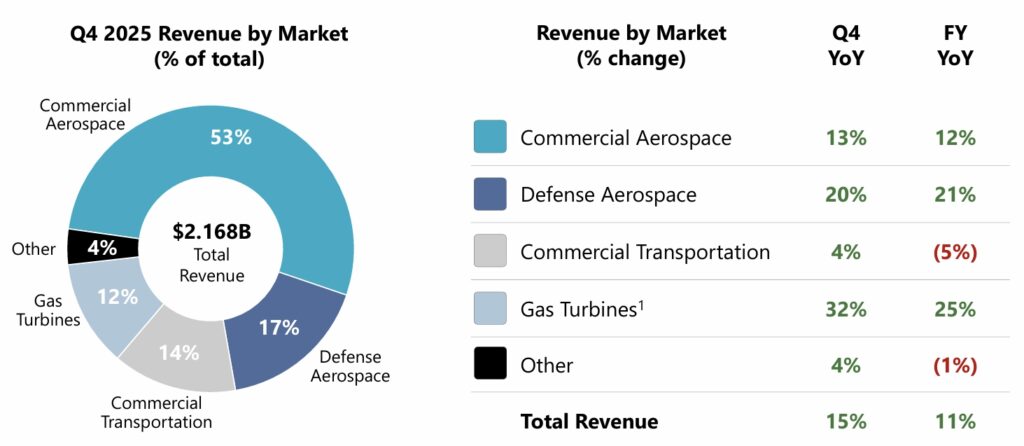

HWM의 매출 핵심 축입니다. GE Aerospace, 프랫&휘트니, 롤스로이스 등 세계 3대 항공엔진 제조사에 정밀 주조(인베스트먼트 캐스팅) 에어포일, 심리스 롤드 링 등을 공급합니다. 여기에 더해 AI 데이터센터 전력용 산업용 가스터빈(IGT) 부품도 이 부문에서 담당합니다. 2025년 4분기에는 엔진 프로덕츠 부문의 가스터빈 매출이 전년 동기 대비 무려 32% 폭증했습니다.

2) 잠금장치 시스템

보잉, 에어버스 기체에 사용되는 항공기 패스너(볼트·리벳 시스템)를 공급합니다. 2025년 12월에는 18억 달러(약 2조 5,000억 원)를 들여 스탠리 블랙&데커의 항공 부품 제조 자회사(CAM)를 인수해 연간 약 4억 9,000만 달러의 추가 매출을 확보했습니다. 이번 인수는 고마진 패스너 포트폴리오를 대폭 강화하는 전략적 M&A로 평가받습니다.

3) 엔지니어링 스트럭처

F-35 전투기를 포함한 군용기에 들어가는 티타늄 잉곳, 단조 부품, 압출 구조물을 생산합니다. 지정학적 긴장 고조로 전 세계 방산 예산이 증가하는 흐름에서 가장 직접적인 수혜를 받는 부문이며, 2025년 방산 항공 매출은 전년 대비 21% 성장했습니다.

4) 단조 잠금장치 시스템

대형 상용차(트럭)용 알루미늄 단조 휠 시장에서 세계 1위 점유율을 보유합니다. 현재 상용차 시장이 약세이지만, 장기적인 경량화 트렌드와 친환경 규제 강화로 중장기 회복이 기대되는 부문입니다.

핵심 투자 포인트

1) AI 데이터센터와 가스터빈 수요 폭발

많은 투자자가 주목하는 의외의 포인트이자 HWM의 가장 강력한 새로운 성장 스토리입니다. AI 서버를 24시간 돌리는 하이퍼스케일 데이터센터는 엄청난 전력을 필요로 하고, 이 전력의 상당 부분이 가스터빈 발전으로 충당됩니다. HWM의 자체 분석에 따르면 미국 데이터센터의 전력 수요는 2025년 30GW에서 2030년 100GW, 2035년에는 무려 185GW까지 급증할 전망입니다.

특히 HWM은 세계 최대 가스터빈 블레이드 제조사로, 4개의 주요 터빈 고객사와 신규 장기 공급 계약을 체결하고 생산 능력 확대에 적극 투자 중이며, CEO 존 플랜트는 ‘가스터빈 사업을 향후 3~5년 내 현재대비 두 배 이상 성장시키겠다’라고 언급하였습니다..

2) 항공 슈퍼사이클과 방산 섹터의 숨은 진주

코로나 이후 억눌렸던 항공 여행 수요가 폭발하면서 신형 항공기 주문이 급증했고, 보잉과 에어버스의 수주 잔고는 10년치 이상이 쌓여 있습니다. 이는 HWM의 엔진 부품과 교체부품(스페어) 수요가 장기간 높은 수준을 유지할 것임을 의미합니다. 2025년 기준 고마진 스페어(교체부품) 매출 비중은 전체의 21%로, 2024년 17%에서 크게 상승했습니다. 스페어는 신규 OEM 납품보다 마진이 훨씬 높아 수익성 개선의 핵심 동력이 됩니다.

최근 지정학적 위기로 F-35와 같은 최첨단 전투기 수요가 급증하고 있습니다. HWM은 전투기 엔진용 특수 부품을 공급하고 있어, 국방 예산 증액의 직접적인 수혜를 입습니다. 2025년 실적 발표 기준, 방산 부문 매출은 전년 대비 20% 이상 성장하며 강력한 모멘텀을 증명했습니다.

3) 탁월한 재무 성과 주주환원

2025년 연간 잉여현금흐름(FCF)은 14억 3,000만 달러로 전년 대비 46% 급증했습니다. 회사는 이 중 7억 달러를 자사주 매입에 활용하고 배당을 20% 인상했습니다. 순부채/EBITDA 비율은 약 1배 수준으로 재무 건전성도 우수합니다. 2026년 예상 매출은 약 90억 달러로 전년 대비 약 10% 추가 성장이 전망됩니다.

월가의 투자의견 및 향후 전망

현재 21개 증권사의 컨센서스는 “강력 매수(Strong Buy)”이며, 12개월 평균 목표주가는 277달러(최저 215달러 ~ 최고 315달러)로 현재 주가 대비 약 19%의 상승 여력이 제시되고 있습니다. 월가에서는 “HWM은 단순한 부품사가 아니라, 항공우주와 에너지 인프라를 잇는 고정밀 엔지니어링의 정점이다”라고 평가하고 있습니다.

- 평균 투자의견: 매수(Strong Buy / Buy)

- 목표 주가: 최근 주가 상승에 맞춰 골드만삭스, 모건스탠리 등 주요 IB들은 목표 주가를 지속적으로 상향 조정하고 있습니다.

- 리스크 요인: 보잉의 737 MAX 및 787 생산 속도가 예상보다 느릴 경우 엔진 OEM 부품 수요가 타격을 받을 수 있습니다. 보잉 공급망 정상화가 HWM 실적의 핵심 변수이지만, 엔진 교체 수요(MRO)와 가스터빈 부문의 성장이 이를 충분히 상쇄할 것으로 분석됩니다. 또한 생산 능력 확대에 따른 비용 증가(2026년 Capex 예상치는 약 4억 7,000만 달러)와 지난 1년간 주가가 109% 급등하며 밸류에이션 부담이 있습니다.

지금까지 하우멧 에어로스페이스에 대해 알아보았습니다. 하우멧 에어로스페이스는 단순한 방산주가 아닙니다. 항공 슈퍼사이클 + 지정학적 방산 수요 + AI 데이터센터 전력 인프라라는 3개의 메가트렌드가 한 번에 교차하는 희귀한 투자 아이디어입니다. “GE에 부품을 납품하는 회사”를 넘어, AI 시대의 물리적 인프라를 만드는 숨은 대장주로 재평가받고 있습니다.

높은 진입 장벽과 독보적인 마진율을 고려할 때, 포트폴리오의 안정성과 성장성을 동시에 추구하는 투자자에게 하우멧 에어로스페이스는 매우 매력적인 선택지가 될 것입니다. 최근 1년 수익률 +109%, 최근 5년 수익률 +718%로 단기 급등에 따른 조정 가능성을 감안한 분할 매수 전략이 권장됩니다.

“상기 내용은 투자 권유나 종목 추천이 아닌 단순 정보 제공을 위한 용도입니다.

투자 시 책임은 투자자 개인에게 있으며 투자 시 충분한 분석과 신중한 판단을 하시기 바랍니다.”

핑백: SpaceX IPO가 촉발할 우주 섹터 수혜주, 로켓랩·ASTS·HWM 등