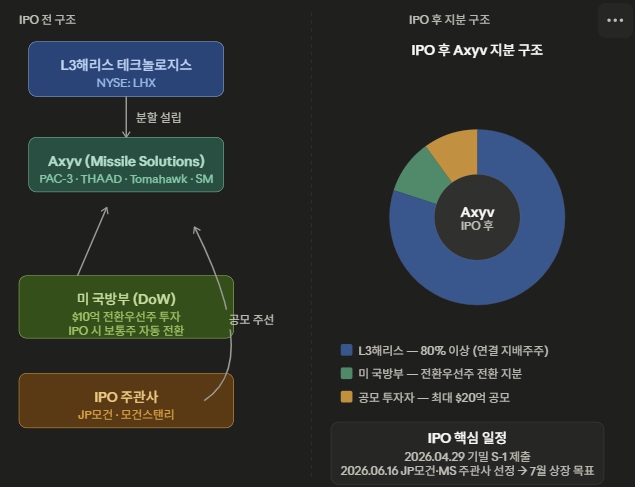

최근 글로벌 방산 시장에서 가장 뜨거운 화두는 단연 미국의 대표적인 항공우주 및 방산기업 L3해리스 테크놀로지스(LHX)의 미사일 사업부문 분할 및 신규 상장(IPO) 소식입니다. L3해리스는 과거 인수한 에어로젯 로켓다인의 핵심 자산과 기존 미사일 사업을 통합하여 ‘AXYV’라는 독립 법인을 신설했습니다. 현재 미 국방부의 10억 달러 전략적 투자를 등에 업고 JP모건과 모건스탠리를 IPO 주관사로 선정하며 빠르게 상장 일정을 구체화하고 있으며, 이는 미국 증시를 뒤흔들 역대급 방산 IPO로 주목받고 있습니다.

이번 포스트에서는 AXYV의 사업 영역, 재무 실적과 가이던스, 분할 배경, 그리고 지분 구조까지 투자자라면 반드시 알아야 할 투자 포인트에 대해 알아보도록 하겠습니다.

AXYV의 핵심 사업 영역

AXYV라는 이름은 미사일 유도 시스템의 핵심 개념에서 착안했습니다. L3해리스 CEO 크리스토퍼 쿠배식의 설명에 따르면, A는 X·Y축, V는 미사일 속도를 의미합니다. 전략의 명확성, 방향의 확실성, 기민한 실행력을 상징하는 브랜드 아이덴티티입니다.

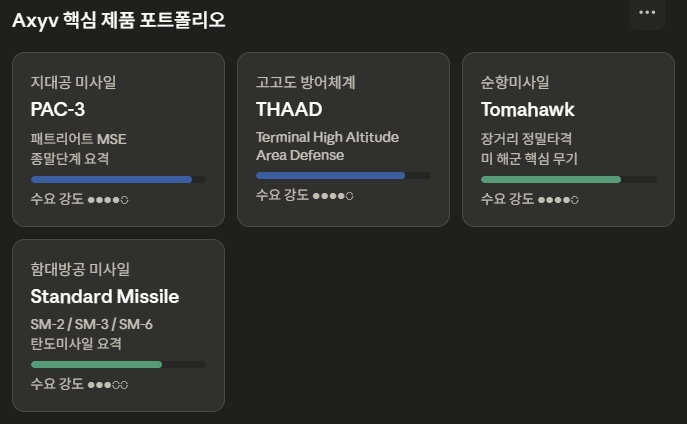

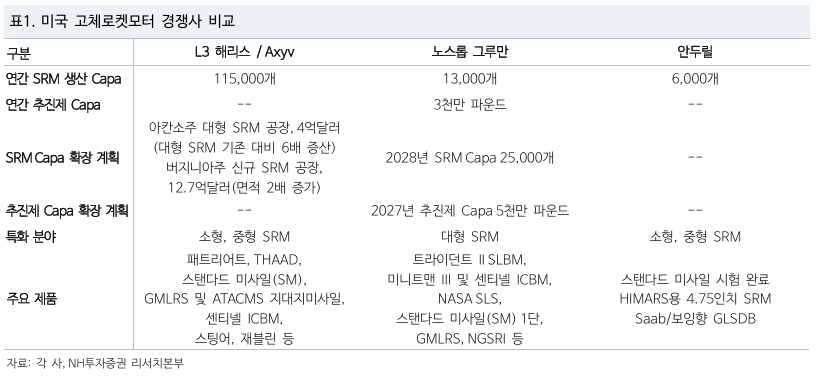

AXYV는 단순한 미사일 조립 회사가 아닙니다. 현대 전술 및 방어 체계의 핵심인 고체 로켓 모터(SRM)와 추진 시스템을 전문으로 공급하는, 이른바 미사일의 ‘심장’을 담당하는 기업입니다. L3해리스가 2023년 47억 달러에 인수한 에어로젯 로켓다인의 핵심 방산 포트폴리오가 이 회사에 고스란히 담겨 있습니다.

AXYV의 주요 사업 영역과 참여 중인 핵심 미사일 프로젝트는 다음과 같습니다.

- 방공 및 미사일 요격 시스템: 미국과 동맹국의 핵심 방공망인 PAC-3 MSE(패트리어트), THAAD(사드) 시스템의 추진체를 공급합니다.

- 전술 및 정밀 타격 유도탄: 미 육군의 핵심 화력인 GMLRS(구룡 대체 다연장 로켓), Tomahawk(토마호크 순항미사일), Standard Missile(SM 계열 함대공 미사일)의 로켓 모터를 전량 또는 주력으로 생산합니다.

- 휴대용 보보병 무기: 전장에서 검증된 Stinger(스티어링 대공미사일) 및 Javelin(재블린 대전차미사일)의 핵심 부품을 담당합니다.

- 차세대 램제트 및 하이퍼소닉(초음속): 미래 전장의 게임 체인저가 될 초음속 유도무기와 차세대 추진체 R&D 솔루션을 제공합니다.

분할 배경과 독립 법인으로서의 경쟁력

1) 미국 방산 수요의 구조적 변화

러시아-우크라이나 전쟁 이후 미국과 동맹국들은 미사일 재고 보충을 위해 전례 없는 속도로 발주를 늘리고 있습니다. PAC-3, 토마호크, 스탠다드 미사일 등 정밀유도무기 수요가 역대 최고 수준으로 치솟으면서, 고체 추진 로켓 모터(SRM) 공급망이 미국 국방산업의 병목으로 부상했습니다. 트럼프 행정부와 미국 전쟁부는 이 병목을 해소하기 위해 민간 자본을 직접 방산 공급망에 투입하는 새로운 조달 전략을 채택했습니다. AXYV IPO는 바로 이 전략의 일환입니다.

2) 미 국방부의 10억 달러 전략적 투자

2026년 4월 16일, L3해리스는 미 전쟁부와 10억 달러 전략적 투자 계약을 체결했으며, 같은 달 23일 최종 클로징했습니다. 투자 구조는 다음과 같으며, 자금 용도는 생산시설 확장, 연구개발 가속, 고체 추진 로켓 모터 생산능력 증대로 명확히 지정되어 있습니다.

- 시리즈 A 전환우선주(Series A Convertible Preferred Stock) 형태로 에어로젯 로켓다인 홀딩스(AJRD)에 투자

- IPO 완료 시 자동으로 보통주로 전환

- 추가 보통주 매수 워런트(warrants)도 함께 부여

- 미 국방부는 IPO 이후 Axyv의 소수 지분을 보유하는 공개 상장 미사일 기업의 주주로 등극

3) 퓨어플레이(Pure-Play) 전략

L3해리스는 통신 장비, 항공 정보 시스템, 무인기 등 포트폴리오가 매우 다양합니다. 이로 인해 미사일 사업이 가진 폭발적인 성장성이 가려지는 ‘복합기업 디스카운트’를 겪어왔습니다. 미사일/추진체 전문 기업인 AXYV로 독립 상장함으로써 시장에서 ‘순수 미사일 공급망 기업’으로서 높은 멀티플(P/E 밸류에이션)을 인정받겠다는 의도입니다.

실적과 가이던스, 380억 달러의 수주잔고

AXYV의 모회사인 L3해리스는 이미 407억 달러로 역대 최대 규모의 수주 잔고(Backlog)를 보유하고 있습니다. 지정학적 리스크 심화로 인해 전 세계적으로 유도무기 및 미사일 재고 비축 수요가 폭발하면서, AXYV의 공장은 24시간 풀가동 중입니다.

전사 기준으로는 매출 57억 4,000만 달러(YoY +12%, 유기적 성장 +15%), 희석 EPS 2.72달러(YoY +33%)를 기록하며 어닝 서프라이즈를 달성했습니다. 수주잔고(Backlog)는 407억 달러로 사상 최고치를 경신, 수주/매출 비율(Book-to-Bill)은 1.4배에 달합니다.

1) Q1 2026, 미사일 세그먼트 핵심 수치

L3해리스의 2026년 1분기 실적에서 미사일 솔루션(MSL) 세그먼트의 성과를 살펴보면 다음과 같습니다.

| 항목 | Q1 2026 | Q1 2025 | YoY 변화 |

|---|---|---|---|

| 매출 | 9억 9,000만 달러 | 약 8억 4,000만 달러 | +18% |

| 영업이익 | 1억 2,400만 달러 | 9,600만 달러 | +29% |

| 영업이익률 | 12.5% | 11.4% | +110bps |

2) 2026년 및 2028년 중장기 가이던스

L3해리스가 제시한 가이던스와 중장기 프레임워크에서 미사일 사업의 위상은 다음과 같습니다. 핵심 포인트는 이 가이던스가 AXYV IPO, 10억 달러 정부 투자, 우주 추진 사업 일부 매각 등의 효과를 아직 반영하지 않은 수치라는 점입니다. IPO 완료 후 가이던스 상향 조정 가능성이 높습니다.

- 2026년 전사 매출 가이던스: 230억~235억 달러, 세그먼트 영업이익률 16% 초반대 목표

- MSL(AXYV) 2028년 목표 매출: 약 63억 달러 (2026년 연간 환산 대비 대폭 성장)

- MSL 연간 성장률 가이던스: 하이틴(high-teens)~20% 이상 성장 전망

- 시설 확장 CapEx: 미사일 솔루션에만 30억 달러 투자 계획

IPO 구조와 지분 구조

1) IPO 개요

| 항목 | 내용 |

|---|---|

| 회사명 | Axyv (전 L3Harris Missile Solutions) |

| 상장 예정 시기 | 2026년 7월 (하반기, 시장 상황에 따라 조정 가능) |

| 예상 공모 규모 | 최대 20억 달러(약 2조 7,000억 원) |

| S-1 기밀 제출 | 2026년 4월 29일 |

| 주관사 | JP모건 체이스, 모건스탠리 (추가 인수단 참여 가능) |

2) 상장 후 지분 구조

L3해리스가 압도적 대주주로 남는다는 점에서 AXYV는 완전 분사(Spin-off)가 아닌 소수 지분 상장 구조입니다. 이는 L3해리스 주주에게도 여전히 미사일 사업 성장의 과실이 귀속됨을 의미합니다.

- L3해리스(LHX): IPO 후에도 80% 이상 지분 유지, AXYV의 재무 결과를 연결 기준으로 계속 반영

- 미 국방부(전쟁부): 전환우선주의 보통주 전환 + 워런트 행사를 통한 소수 지분 보유

- 일반 공모 투자자: 공모 주식 취득

투자 포인트와 리스크

1) 투자 매력 포인트

- 정부가 앵커 투자자: 미 국방부가 10억 달러를 직접 투자하고 주주로 등재된다는 사실은 Axyv의 매출 안정성과 수주 지속성을 강력하게 보증합니다. PAC-3, THAAD 등 핵심 미사일 시스템에 대한 정부 수요는 단기에 줄어들지 않습니다.

- 퓨어플레이 방산 희소성: 상장 방산주 중 SRM(고체 추진 로켓 모터) 제조에 특화된 순수 플레이어는 극히 드뭅니다. 방산 포트폴리오에서 미사일 공급망 직접 노출을 원하는 기관투자자와 ETF에게 귀중한 선택지가 됩니다.

- 하이틴~20% 이상의 성장률 가이던스: 방산주 평균 성장률을 크게 웃도는 성장 가이던스는 밸류에이션 프리미엄을 정당화할 수 있습니다.

- ‘골든 돔(Golden Dome)’ 이니셔티브 수혜: 트럼프 행정부가 추진 중인 미국 본토 미사일 방어 체계 골든 돔 프로젝트는 PAC-3, THAAD, SM-3 등 Axyv의 핵심 제품군 수요를 장기적으로 견인할 최대 성장 동인입니다.

2) 리스크 요인

- IPO 후 유통 주식 수 제한: 공모 물량이 작아 유동성이 낮을 수 있으며, 오버행(L3해리스 보유 지분 매각 가능성) 리스크가 잠재합니다.

- 국방예산 변동: 방산 예산이 급격히 축소되거나 우선순위가 바뀔 경우 수주 감소 가능성이 있습니다.

- 생산시설 확장 리스크: 30억 달러 규모의 설비 투자가 예상대로 가동되지 않을 경우 성장 시나리오에 차질이 생길 수 있습니다.

- 현재 이익률 수준: 12.5%의 영업이익률은 방산 소프트웨어 업체들에 비해 낮은 편으로, 신규 시설 가동 전까지 마진 압박이 지속될 수 있습니다.

지금까지 L3해리스의 비밀병기 ‘AXYV’(미사일 솔루션) 분할 및 7월 IPO 진행 상황에 대해 알아보았습니다. AXYV는 전 세계적인 미사일 수요 폭증 속에서 미국 정부가 10억 달러를 태워 직접 육성하는 ‘국가 전략형 방산 기업’입니다. 글로벌 금융 시장의 양대 산맥인 JP모건과 모건스탠리가 주관하는 만큼 흥행 가능성은 매우 높게 점쳐지고 있습니다. 미사일 공급망의 핵심 독점권을 쥔 순수 방산주 투자를 고민하고 있다면, 다가오는 7월 미국 증시에 상장될 AXYV는 좋은 선택지가 될 것으로 보입니다. 방산 ETF 관련 자료는 하단 링크를 참조하여 주시기 바랍니다.

“상기 내용은 투자 권유나 종목 추천이 아닌 단순 정보 제공을 위한 용도입니다.

투자 시 책임은 투자자 개인에게 있으며 투자 시 충분한 분석과 신중한 판단을 하시기 바랍니다.”