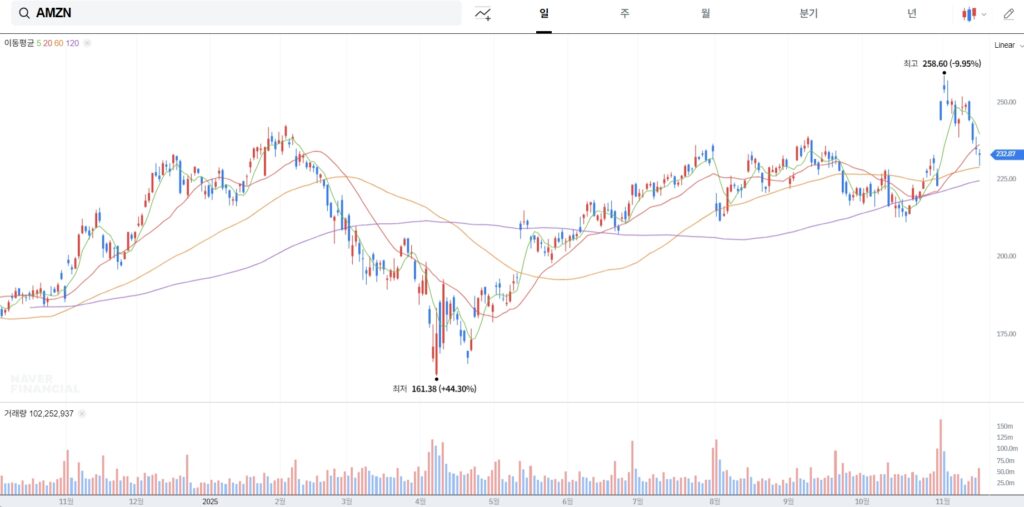

11월 17일(현지 시간) 아마존이 3년 만에 150억 달러 규모의 회사채를 발행하며 주식 시장에 약세를 신호를 보냈습니다. 이는 빅테크 기업들이 인공지능(AI) 인프라 투자 경쟁을 위해 대규모 자금 조달에 나서고 있음을 보여주는 단면입니다. 이러한 대규모 회사채 발행은 시장에 부정적인 영향을 끼치며 오라클은 연일 주가가 하락하고 있습니다. 이번 포스트에서는 주요 빅테크 기업들의 최근 회사채 발행 현황과 이러한 발행이 시중 금리 및 유동성에 미치는 상관 관계에 대해 알아보겠습니다.

아마존의 3년만에 150억 달러 회사채 발행

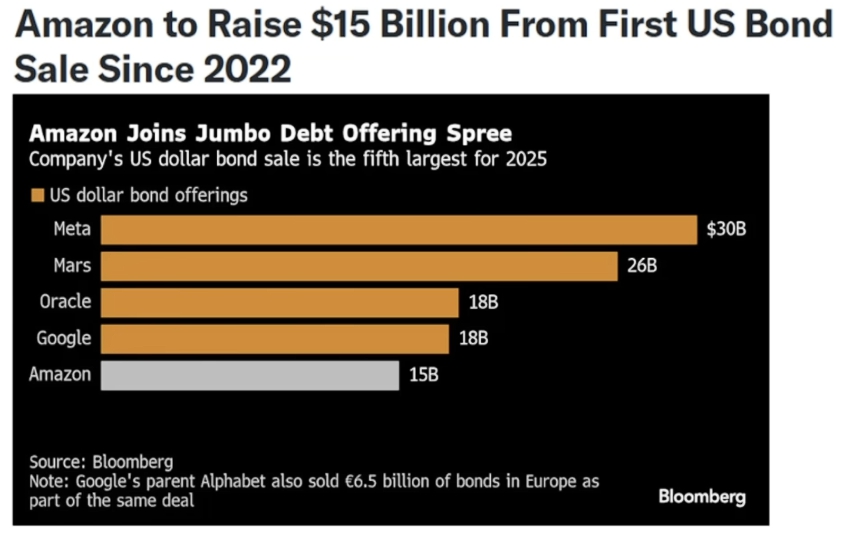

11월 17일 아마존(AMZN)은 3년 만에 첫 미국 달러 회사채 발행을 통해 150억 달러를 조달했습니다. 이는 초기 예상 120억 달러를 초과한 규모로, 주간사(골드만삭스, JP모건, 모건스탠리)가 주도한 가운데 $80억 달러의 수요가 몰려들었습니다. 만기 구조는 2028년부터 2065년까지 6개 트랜치로 구성되었습니다. 3년물 25억 달러(금리 3.9%), 5년물 25억 달러(금리 4.1%), 8년물 15억 달러(금리 4.35%), 10년물 만기 35억 달러(금리 4.65%), 30년물 30억 달러(금리 5.45%), 40년물 20억 달러(5.55% 금리) 등이다. 40년물 기준 미 국채 대비 1.15%포인트 높은 금리가 적용되었습니다.

이번에 발행한 자금 용도는 인수합병, 자본 지출, 주식 환매 등으로, 특히 AWS의 AI 컴퓨팅 인프라 확장에 집중될 전망입니다. 그러나, 현재 AI 거품론으로 주식 시장이 약세를 보이고 있는 상황에서 아마존까지 회사채 발행에 가세하면서 거품 우려는 당분간 지속될 것으로 보입니다. 이러한 영향으로 장중 2%까지 하락하였으며, 최종 0.78% 하락으로 마감하였습니다.

2022년 이후 주요 빅테크 회사채 발행 현황

최근 몇 년간 오라클, 메타, 알파벳(구글) 등 빅테크 기업들은 AI 인프라 확대를 주요 목표로 삼고 대규모 회사채를 발행했습니다. 특히 2025년 하반기에는 이들의 발행 규모가 눈에 띄게 증가했습니다.

| 회사 | 발행 시기 | 규모 (USD) | 용도 및 영향 |

|---|---|---|---|

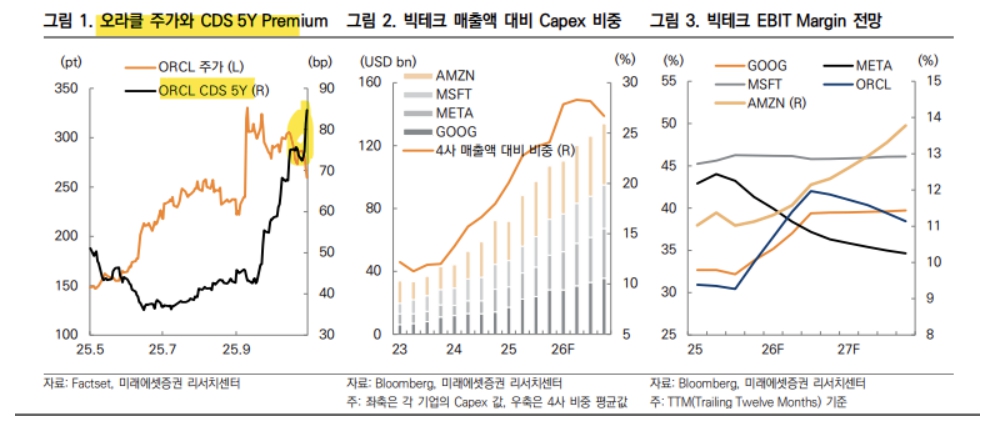

| 오라클 (ORCL) | 2025년 9월 | 180억 달러 | AI 데이터센터 건설, OpenAI $300B 계약 지원. 채권 가격 상승에도 디폴트 스왑 비용 ↑ (AI 지출 우려). |

| 메타 (META) | 2025년 10월 | 300억 달러 | AI 인프라 확장 (2026년 capex $70~72B). 주가 11%↓, 하지만 채권 시장 호조. |

| 구글 (알파벳, GOOGL) | 2025년 11월 초 | 175억 달러 | AI/클라우드 투자 (Q3 매출 $87.5B). 채권 스프레드 78bp로 안정적. |

| 아마존 (AMZN) | 2025년 11월 17일 | 150억 달러 | AI 컴퓨팅/AWS 확장 (올해 capex $125B). 주가 단기 약세. |

- 대규모 자금 조달 : 오라클, 메타, 알파벳 3사가 2025년 9월 말부터 11월 초까지 약 두 달 동안 조달한 자금만 655억 달러에 달합니다. 공통적으로 AI 인프라(데이터센터, GPU 칩)에 초점이 맞춰져 있습니다.

- 초장기 채권 발행 : 오라클과 메타는 40년 만기, 알파벳은 최초로 50년 만기 등 초장기 채권을 발행하여 미래 성장에 필요한 자금 유연성을 극대화하려는 전략을 보였습니다.

- 강력한 수요 : 이들 3사의 회사채 발행에는 발행액의 4배가 넘는 청약 경쟁이 몰렸습니다. AI 거품론 우려와 다르게 AI 투자 테마에 대한 시장의 기대감이 강하게 작용했다고 볼 수 있습니다.

회사채 발행과 시중 금리 및 유동성의 상관관계

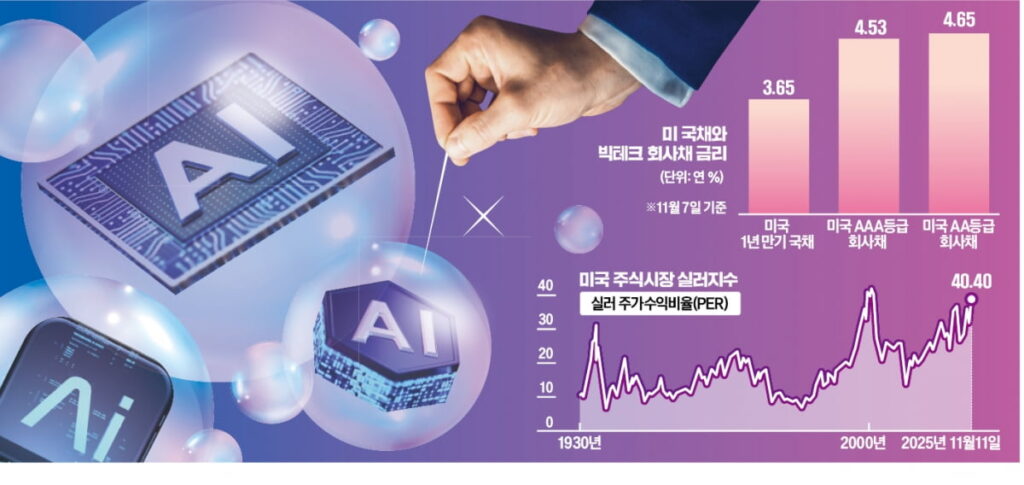

회사채 발행은 기업의 자금 조달 방식인 동시에 금융 시장의 금리와 유동성에 영향을 미치는 중요한 요인입니다. 회사채 발행은 저금리·고유동성 환경에서 ‘황금기’를 맞지만, AI처럼 대규모 수요가 있으면 금리 상승기에도 밀어 붙이는 경향이 많습니다. 다만, 메가본드의 가격 압력과 유동성 리스크는 기업·투자자 모두 경계해야 할 부분입니다.

1. 시중 금리와의 관계

- 금리-채권 가격의 역의 관계 : 채권 가격과 시장 금리는 반대로 움직입니다. 금리가 낮을 때(예: 2020~2022년) 발행이 폭증합니다. 새로운 채권 수익률이 매력적이라 투자자들이 몰리고, 기업은 저비용 자금을 장기 고정할 수 있습니다. 반면, 시중 금리가 상승하면 기존에 발행된 채권의 상대적 매력도가 떨어져 채권 가격은 하락합니다.

- 회사채 스프레드 : 회사채 금리와 국고채 금리의 차이를 회사채 스프레드(Credit Spread)라고 합니다. 일반적으로 회사채는 국고채에 비해 신용 위험이 높아 일반적으로 금리가 더 높게 형성됩니다. 기업의 대규모 회사채 발행 증가는 시장에 채권 공급을 늘려 회사채 가격을 하락(금리 상승)시키고, 자금 수요가 늘어나므로 시중 금리의 상승 압력으로 작용할 수 있습니다.

2. 유동성과의 관계

- 유동성 프리미엄 : 채권 시장에서 유동성이 낮은(거래가 활발하지 않은) 채권일수록 투자자들이 더 높은 수익률(금리)을 요구하며, 이를 유동성 프리미엄이라고 합니다.

- 발행액 규모의 영향 : 일반적으로 회사채의 발행액 규모가 클수록 시장에서 유통이 활발해져 유동성이 높아집니다. 유동성이 높을수록 투자자들은 낮은 수익률을 수용하므로, 대규모로 발행된 회사채는 유동성 위험이 감소하여 상대적으로 낮은 금리(수익률)로 발행될 수 있습니다. (물론 신용등급 등 다른 요인도 중요합니다.)

지금까지 아마존의 회사채 발행 현황과 회사채 발행이 금리와 유동성 미칠 영향에 대해 알아보았습니다. 현재 빅테크 기업들의 대규모 회사채 발행은 AI 투자라는 강력한 수요에 기반하여 금리·유동성 환경을 활용한 스마트한 활동이지만, 단기 주가 변동성과 장기 부채 부담은 피할 수 없는 상황으로 보입니다. AI 관련 빅테크 기업에 투자를 검토하고 계시면 향후 FED 금리 변화와 각 기업들의 CAPEX(자본 지출)들을 모니터링 하시어 신중하게 접근하시기 바랍니다.