최근 나스닥의 강세 속에서도 트림블(Trimble Inc.)의 주가는 거꾸로 가는 행보를 보였습니다. 지난 5월 6일 1분기 실적 발표 이후 단 2주 만에 주가가 약 20% 하락하며 투자자들 사이에서 우려의 목소리가 나오고 있습니다. 특히 트림블 주식을 보유하고 있는 상황에서 어닝 비트에도 불구하고 70달러에서 50달러 중반으로 미끄러진 상황에 트림블에 대한 점검이 필요함을 각인시켜 주었습니다. 이번 포스트에서는 트림블의 기업 가치와 사업 모델 변화, 그리고 이번 1분기 실적 발표의 핵심 쟁점과 월가의 분석에 대해 알아보도록 하겠습니다.

트림블 기업 개요

트림블은 나스닥에 TRMB로 상장되어 있으며, 현재 시가총액은 약 140억 달러(약 19조 원) 규모의 대형주입니다. 트림블의 핵심 역량은 GPS/GNSS, 레이저, 광학, 관성 기술 등 고정밀 위치측정 기술에 있습니다. 이를 응용 소프트웨어, 클라우드 서비스, 무선 통신과 결합하여 건설·농업·지형공간·운송·물류·천연자원 분야의 현장 전문가들에게 생산성을 극대화하는 통합 솔루션을 제공합니다.

쉽게 말하면, 건설 현장에서 지형을 측량하고, 불도저에 자동 조종 시스템을 달고, 트럭의 물류 경로를 최적화하며, 건물 설계부터 시공까지 디지털 워크플로를 하나로 연결하는 회사입니다.

핵심 사업 영역

트림블의 사업은 크게 세 부문으로 나뉩니다.

- AECO (Architecture, Engineering, Construction & Owner): 건물의 설계·엔지니어링·시공·운영 전 과정을 커버하는 통합 플랫폼 사업입니다. Trimble Construction One, SketchUp, ProjectSight 등이 대표 제품이며, 현재 ARR 성장률이 가장 높은 핵심 세그먼트입니다. 2026년 1분기에도 두 자릿수 ARR 및 매출 성장을 기록했습니다.

- Field Systems: 건설·지형공간 현장에서 사용하는 토탈 스테이션, 레이저 스캐너, GNSS 수신기, 기계 제어 시스템 등 정밀 하드웨어 및 관련 소프트웨어 사업입니다. 현재 퍼페추얼 라이선스에서 구독 모델로의 전환이 진행 중으로, 전환 완료 시점인 2027년까지는 단기 매출에 일정 수준의 헤드윈드가 예상됩니다.

- Transportation & Logistics: 화물 운송, 차량 관제, 물류 최적화 솔루션 사업입니다. 2026년 1분기에는 영업이익률이 전 분기 대비 개선되는 긍정적인 흐름을 보였습니다.

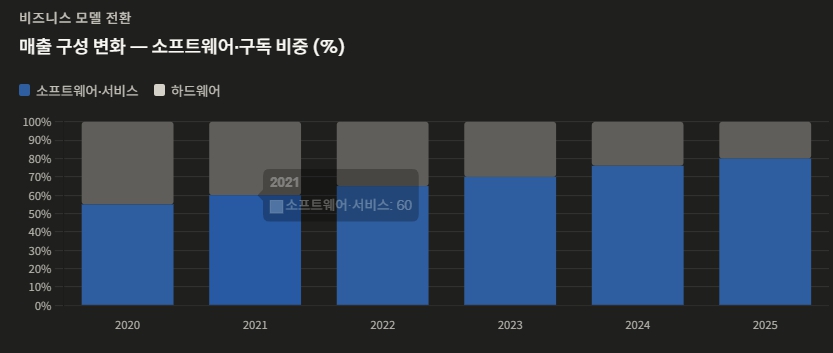

중요한 사업 모델 전환, ‘하드웨어’에서 ‘SaaS’로의 사업 모델 전환

과거의 트림블이 GPS 안테나나 측량기를 파는 하드웨어 기업이었다면, 현재는 ‘구독형 소프트웨어(SaaS)’ 기업으로 체질을 완전히 바꾸고 있으며, 가장 중요한 키워드는 바로 “Connect & Scale” 전략입니다. 이는 단순한 마케팅 슬로건이 아니라, 회사의 근본적인 비즈니스 모델 전환을 상징합니다.

. 트림블은 소프트웨어 중심의 사업 모델로 전환을 추진하고 있으며, “Connect and Scale” 전략은 솔루션 번들링과 연결된 워크플로 구축에 초점을 맞추고 있습니다. AI 통합 역시 핵심 요소로, 경쟁 우위를 강화하고 있습니다. 간단하게 말하면 장비를 한 번 팔고 끝내는 것이 아니라 클라우드 기반의 구독 서비스를 통해 지속적인 수익(ARR)을 창출하는 구조로 현재 AECO 부문 매출의 95%가 구독형일 정도로 전환 속도가 매우 빠릅니다.

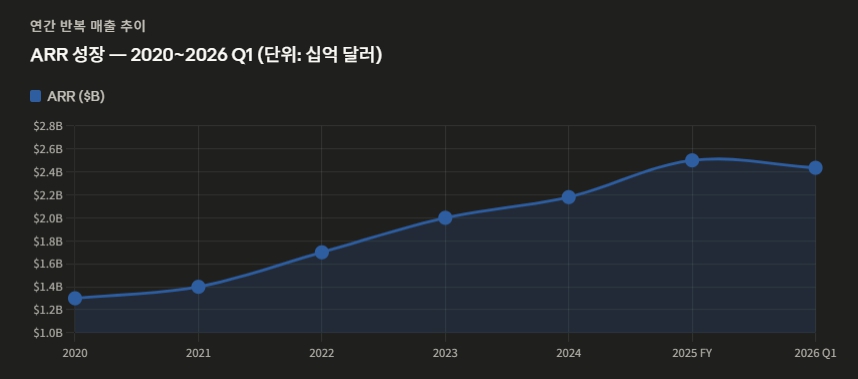

이 전략의 성과를 숫자로 보면 더 명확합니다. 2025년 기준 트림블의 연간 반복 매출(ARR)은 25억 달러로, 2020년 13억 달러에서 크게 성장했습니다. 매출총이익률은 약 72%에 근접하고, EBITDA 마진은 2020년 대비 약 400bps 확대됐습니다. 전체 매출 중 반복 매출 비중은 약 3분의 2이며, 소프트웨어·서비스 비중은 80%에 근접합니다. 또한 2027년까지 ARR 30억 달러, 매출 40억 달러, EBITDA 마진 30% 달성을 목표로 하고 있습니다. 비핵심 사업 매각과 자산 경량화를 통해 재무 구조도 개선하고 있습니다.

트림블 투자 포인트

- ARR 성장의 복리 효과: 구독 기반 ARR은 한 번 확보하면 해지율이 낮고 지속적으로 확장됩니다. 2026년 1분기 순유지율(Net Retention)이 약 110%를 기록했다는 것은 기존 고객에게서 더 많은 수익을 창출하고 있다는 의미입니다. ARR이 눈덩이처럼 불어나는 구조입니다.

- 거대한 미개척 시장: 트림블의 총 주소 가능 시장(TAM)은 720억 달러로 평가되며, 현재 기술 침투율은 25%에 불과합니다. 여전히 성장 여지가 큰 시장입니다.

- 마진 개선 추세: 소프트웨어·구독 비중이 높아질수록 마진은 자동으로 개선됩니다. 2026년 1분기 영업이익률은 15.3%로 전년 동기 11.6%에서 큰 폭으로 올라섰습니다.

- AI 통합과 플랫폼 확장: AI 기반 ‘Connect & Scale’ 전략의 핵심은 화물·운송 소프트웨어, 건설 워크플로 분야에서 AI 중심 혼합 수익화 모델입니다. 최근 AI 기반 리스크 관리 솔루션 기업 Document Crunch를 인수하며 플랫폼을 강화했습니다.

- 공격적인 주주환원: 2026년 1분기에만 자사주 약 470만 주를 3억 1,700만 달러에 매입했습니다. 잉여현금흐름의 최소 1/3을 자사주 매입에 배분하는 정책을 유지하고 있습니다.

2026년 1분기 실적 분석, 주가 하락 배경

트림블은 매출 9억 3,990만 달러를 기록하며 월가 예상치 9억 370만 달러를 크게 웃돌았습니다. 조정 EPS도 0.79달러로 예상치 0.72달러를 상회했습니다. CEO 롭 페인터(Rob Painter)는 “강한 모멘텀으로 한 해를 시작했으며, 1분기 사상 최고치의 연간 반복 매출 24억 3,500만 달러를 달성하고 매출·이익 모두 예상치를 초과했다”고 밝혔습니다.

| 항목 | 실적 | 컨센서스 | 전년 동기 |

|---|---|---|---|

| 매출 | $939.9M | $903~905M | $840.6M |

| 조정 EPS | $0.79 | $0.72 | $0.61 |

| GAAP EPS | $0.42 | — | $0.27 |

| ARR | $2.435B | — | $2.18B |

| 영업이익률 | 15.3% | — | 11.6% |

| 순이익 | $98.9M | — | $66.7M |

1) 2026년 연간 가이던스 상향

2026년 연간 매출 전망을 38억 3,500만~39억 1,500만 달러로 기존 38억 1,000만~39억 1,000만 달러에서 상향 조정했습니다. 조정 EPS 전망도 3.47~3.64달러로 기존 3.42~3.62달러보다 높였습니다. 2분기 매출은 9억 3,800만~9억 6,300만 달러, EPS는 0.78~0.82달러를 전망합니다. 모든 숫자가 좋습니다. 그런데 왜 주가는 빠졌는지 그 이유에 대해 알아보도록 하겠습니다.

2) 주가 하락의 진짜 이유

숫자는 좋았지만 실적 발표 후 컨퍼런스 콜에서 나온 발언들이 투자자를 불안하게 했습니다. CFO 필립 사워린스키는 “하드웨어 사업의 가시성이 낮다”고 인정하며, 중동 분쟁과 관세 정책의 불확실성, 하반기의 어려운 비교 기준을 가이던스에 반영했다고 밝혔습니다.

또한 Field Systems 세그먼트의 구독 전환 헤드윈드가 2027년까지 지속될 것이라는 언급, 그리고 그럼에도 가이던스 상향 폭이 기대보다 크지 않다는 점이 실망 매물을 불렀습니다. 여기에 JP모건이 1분기에 보유 지분 85만 주를 줄였고, JANA Partners가 포지션을 청산한 것도 수급 악화에 영향을 주었습니다. 마지막으로 자회사 플랫폼 사이언스’에 매각한 운송 사업 부문 등에 대한 회계 처리와 향후 수익성 기여도에 대해 시장이 의구심을 가졌습니다.

실적 발표 후 월가의 주요 반응, 성장통이나 가치는 매력적

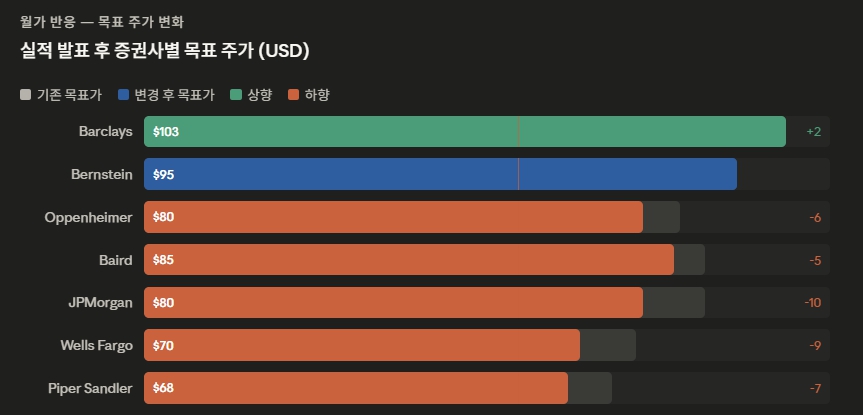

13명의 애널리스트 중 11명이 ‘강력 매수(Strong Buy)’, 1명이 ‘매수(Moderate Buy)’, 1명이 ‘중립(Hold)’을 유지하며 전반적으로 긍정적인 시각을 유지하고 있습니다. 그러나 목표 주가는 대체로 하향 조정됐습니다.

- 오펜하이머(Oppenheimer)의 크리스틴 오웬 애널리스트는 아웃퍼폼 투자의견을 유지하면서도 목표 주가를 86달러에서 80달러로 낮췄습니다. 웰스파고(Wells Fargo)의 제리 레빅 애널리스트는 비중확대(Overweight)를 유지했지만 목표 주가를 79달러에서 70달러로 하향했습니다.

- 반면 바클레이즈(Barclays)는 목표 주가를 101달러에서 103달러로 오히려 상향하며 비중확대(Overweight) 의견을 유지했습니다.

- JP모건은 목표 주가를 10달러 하향 조정하며 다소 보수적인 입장을 취했고, 베어드(Baird)도 목표 주가를 5달러 낮추며 일부 애널리스트들이 실행 리스크와 밸류에이션 부담에 주목하고 있음을 시사했습니다.

이러한 조정에도 불구하고 애널리스트들의 평균 목표 주가는 약 90.58달러로, 현재 주가(약 55달러 수준) 대비 약 50%의 업사이드를 내포하고 있습니다.

지금까지 트림블의 주가 급락 분석 및 투자 전망에 대해 알아보았습니다. 트림블은 분명 ‘전환 중인 기업’입니다. 하드웨어에서 소프트웨어·구독으로, 일회성 판매에서 ARR 기반의 안정적 수익 모델로 체질을 바꾸는 중입니다. 이 과정에서 단기 실적에 노이즈가 생기는 것은 불가피합니다. 이번 실적 발표 후 주가 급락은 어닝 퀄리티 문제가 아니라 가이던스 보수성과 수급 이탈이 맞물린 결과로 보입니다. 장기적인 ARR 성장성, 마진 개선 추세, AI 통합, 적극적인 자사주 매입은 여전히 유효한 투자 스토리입니다.

다만 관세 리스크, 하드웨어 수요의 불확실성, Field Systems 구독 전환 헤드윈드는 2027년 모델 완성 시점까지 단기 변동성을 높이는 요인입니다. 현재 밸류에이션(PER 약 31배)이 부담스럽지 않은 수준은 아니지만, 목표 주가 컨센서스인 90달러 수준을 감안하면 현재 주가는 장기 투자자에게 매력적인 진입 구간일 수 있습니다.

“상기 내용은 투자 권유나 종목 추천이 아닌 단순 정보 제공을 위한 용도입니다.

투자 시 책임은 투자자 개인에게 있으며 투자 시 충분한 분석과 신중한 판단을 하시기 바랍니다.”