2025년 11월 21일, 어제(20일) 엔비디아(NVIDIA, NVDA)의 2026 회계연도 3분기 실적 발표가 있었습니다. 시장의 예상을 훨씬 뛰어넘는 사상 최대 실적을 기록하며 AI 대장주의 위상을 확고히 했지만, 이 거대한 성장의 그림자 속에 숨어있는 ‘AI 버블’ 논쟁 역시 뜨겁게 재점화되고 있습니다. 이번 포스트에서는 3분기 실적 분석 및 최대 실적 발표 속에서 논란이 된 ‘재고 자산 증가와 매출 채권 폭증, 그리고 월가의 최신 투자 의견에 대해 알아보도록 하겠습니다.

1. 데이터 센터가 이끈 역대 최고 실적

엔비디아의 3분기(2025년 8~10월) 실적은 말 그대로 왜 엔디비아인지 보여주었습니다. 매출액은 570억 달러로, 전년 동기 대비 62% 폭증하였고, 월가 예상치인 549억 달러 역시 크게 웃돌았습니다. 특히, AI 칩을 판매하는 데이터센터 부문 매출이 전체 매출의 약 90%를 차지하는 512억 달러를 기록하며 월가 예상치 493억을 웃돌며 실적을 견인했습니다.

조정 EPS(주당순이익)도 1.30달러로 예상치인 1.26달러를 상회하였습니다. 게이밍과 자동차 부문도 안정적으로 성장하며 전체를 뒷받침했습니다. 이러한 폭발적인 성장은 블랙웰(Blackwell) 아키텍처 기반 GPU의 높은 수요와 AI 관련 인프라 투자의 지속 덕분입니다. 젠슨 황 CEO는 “AI의 선순환 구조에 진입했다”고 자신감을 드러내기도 했습니다.

4분기 가이던스도 매출 650억 달러(예상치 617억 달러)와 매출총이익률가이던스75%를 제시하며 ‘AI 수요는 여전히 뜨겁다’는 메시지를 던졌습니다. 주가는 실적 발표 직후 애프터마켓에서 5% 급등했지만, 장이 개장된 이후 또 다시 AI 버블론을 시사하는 듯한 연준의원의 발언으로 최종 3.15% 하락하며 마무리되었습니다. 하루에만 8% 급등락하는 모습을 보여주었습니다.

2. 최대 실적 발표에도 우려의 시각을 보이는 월가

하지만 일부 분석가들은 역대 최고 실적 발표에도 불구하고 재고 증가와 매출채권 관련 우려를 보이고 있습니다. 이는 AI 인프라 지출 증가가 지속 가능한지, 그리고 고객사의 설비 투자 증가와 AI 분야의 순환 금융에 대한 의존성이 위험하지 않은지에 대한 회의적인 시각이 여전히 남아있다고 볼 수 있습니다.

- 재고 증가: 3분기 말 재고 수준이 198억 달러로, 3개월 전 대비 32% 증가했어요. 젠슨 황은 “공급망 제약으로 인한 일시적 현상”이라고 해명했지만, 수요가 정말 ‘미친 듯이’ 강하다면 왜 재고가 쌓인건지 의문을 가질 수 있습니다. 일부 애널리스트들은 “고객(예: MSFT, 구글)이 AI 인프라 투자 속도를 늦추는 신호”로 해석하며, 과잉 생산 리스크를 지적합니다.

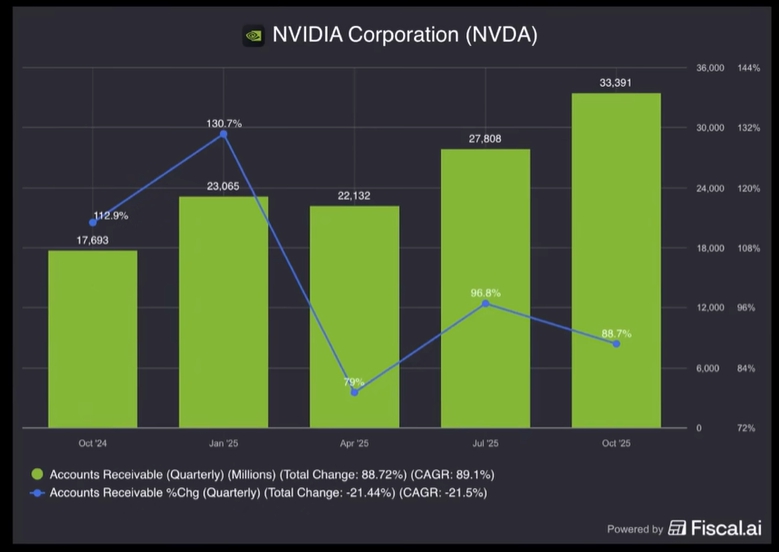

- 매출채권 증가: 재고 증가는 일시적 현상일 수 있지만 매출채권 증가가 주는 시그널은 다를 수 있습니다. 미수금이 334억 달러로 전년 대비 89% 급증하였고, 평균 회수 기간(DSO) 역시 46일에서 53일로 늘었습니다. 이는 고객들이 칩을 사놓고 현금 지불을 미루는 걸 의미하는 것입니다. 결국 고객사의 공격적인 설비투자(CAPEX) 증가와 관련된 매출채권의 지속적인 증가가 향후 현금 흐름에 대한 악양향을 줄 수 있다는 신중론이 제기된 요인으로 볼 수 있습니다.

- 순환 출자 논란 : 일부 분석가들은 엔비디아의 주요 고객사 중 일부가 엔비디아로부터 투자받은 자금을 다시 엔비디아 칩 구매에 사용하는 ‘순환 출자’ 성격이 있다는 점을 불안 요소로 지적하며, 이것이 닷컴 버블 시기와 유사한 과열 양상을 반영하는 것이 아니냐는 회의적인 시각을 내놓고 있습니다.

3 AI 버블론에 젠슨 황의 전면 반박

이번 어닝콜에서 젠슨 황 CEO는 마이클 버리가 제시한 ‘AI 버블론’을 정면으로 반박하며 시장의 우려를 불식시키려 했습니다.

“AI 버블에 대한 얘기가 많았지만, 우리의 관점에서는 매우 다른 것을 볼 수 있습니다. 엔비디아는 클라우드부터 온프레미스, 로봇 시스템, 엣지 디바이스 등 말 그대로 어디에나 존재하며, 하나의 아키텍처로 작동하고 있습니다.”

그는 지난달 언급했던 내년까지 5,000억 달러 규모의 AI 칩 주문이 예약되어 있음을 재확인하며, AI 산업이 단순한 붐이 아닌 구조적인 ‘선순환 단계’에 접어들었다고 강조했습니다.

반면, 최근 트럼프만큼이나 SNS 활동을 활발히 하고 있는 마이클 버리는 엔비디아 실적 발표 직후, 소셜 미디어를 통해 AI 산업 전반에 대해 날카로운 경고를 보냈습니다. 그는 주요 기술 기업들이 ‘의심스러운 매출 인식’을 하고 있으며, “실제 최종 수요는 터무니없이 적다”고 주장했습니다. 또한, 고객들이 사실상 판매자(AI 기업)에 의해 자금을 지원받고 있어 AI 산업이 네 번째 버블이 될 수 있다는 강력한 회의론을 제기했습니다.

4. 월가의 투자 의견: 여전히 견조

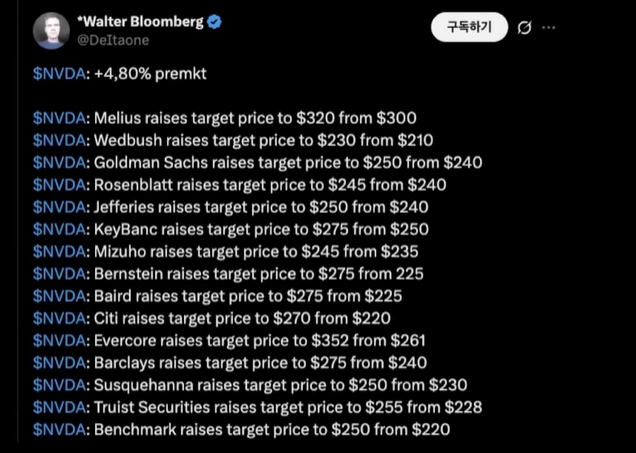

대부분의 월가 투자은행들은 엔비디아의 강력한 실적과 가이던스에 힘입어 낙관적인 투자 의견을 유지하고 있습니다. AI 붐이 ‘피크가 아니다’라는 데 동의하며, 가격 목표를 상향 조정하는 곳이 쏟아졌습니다. 40개 이상 기관 중 90% 이상이 등급을 유지나 상향하였으며 평균 가격 목표는 210달러 정도로, 현재 주가(181달러) 대비 16% 상승 여력을 보이고 있습니다.

| 애널리스트/기관 | 등급 업데이트 | 가격 목표 (달러) | 주요 코멘트 |

|---|---|---|---|

| Beth Kindig (I/O Fund) | Outperform (유지) | 250+ (2030 시총 20조 목표) | 데이터센터 매출 Q3 500억 달러 초과, 2030년 연매출 9,300억 달러 전망. AI 수요 ‘지속 가속’. |

| Morgan Stanley | Overweight (유지) | 200 | 실적 ‘블록버스터’, AI 버블 과장. Q4 가이던스 강력. |

| Goldman Sachs | Buy (상향) | 210 | 재고 우려 있지만, Blackwell 램프업이 성장 동력. |

| JPMorgan | Neutral → Overweight | 195 | 매출채권 증가 ‘성장통’, 현금 흐름 안정적. |

| Piper Sandler | Overweight (유지) | 220 | AI 인프라 투자 ‘초기 단계’, 버블론 과도. |

지금까지 엔비디아의 3분기 실적 발표와 실적에 숨겨진 논란에 대해 알아보았습니다. 이번 실적 발표는 단순히 좋은 실적이 아니라 AI 인프라 사이클이 재가속 되고 있다는 것을 보여주고, AI 데이터센터의 구조적 우위를 재확인시켜 주었습니다. 그러나 재고와 매출채권 증가에 대한 이슈와 AI 생태계의 구조적 불안정성에 대한 구조적 의문점은 당분간 계속될 것으로 보입니다. 또한 장기적으로는 AI 생태계의 ‘실제 수익화’가 핵심 사항으로 투자자들은 단순히 분위기에 편승하기 보다는 압도적인 성장의 이면에 대한 균형잡힌 분석 후 투자를 검토하시기 바랍니다.