우주 발사체의 재사용과 위성인터넷 스타링크(Starlink)의 대규모 배치를 통해 상업·국방·상업 인터넷 시장을 한 차원 끌어올린 스페이스X의 2026년 IPO 추진 소식은 전 세계 금융 시장과 우주 산업계의 이목을 집중시켰습니다. 지난 주 블룸버그 보도에 따르면 회사는 2026년 내부자 지분 거래를 통해 기업가치를 7,500~8,000억 달러로 평가 받아 기업가치 5,000억 달러의 오픈 AI를 넘어 글로벌 비상장 기업 중 최고 기업가치를 평가 받을 것이라고 전망했습니다.

현재 이를 위한 투자은행 선정과 내부 지분 거래를 통한 사전 밸류에이션 정리 작업이 진행되고 있다고 알려졌습니다. 이번 포스트에서는 글로벌 우주 산업의 거인, 스페이스X의 기업 개요부터, IPO 진행 상황 및 예상 기업가치, 그리고 현재 상장되어 있는 경쟁사들에게 미칠 영향 등에 대해 알아보도록 하겠습니다.

기업 개요 및 주요 사업

스페이스X는 2002년 설립 이후 전통적 로켓 산업을 바꿔 놓은 기업입니다. 주요 사업 축은 크게 발사 서비스(Launch)와 위성인터넷 서비스(Starlink) 두 가지로 정의할 수 있습니다.

1) 핵심 사업 부문

- 발사 서비스(Launch): 재사용 가능한 팰컨(Falcon) 9/Heavy 로켓과 차세대 초대형 우주발사체인 스타쉽(Starship) 개발로 위성·화물·유인 발사를 수행합니다.

- 위성인터넷 서비브(Starlink) : 수만 기 위성으로 구성되는 저궤도 위성 기반의 전 세계 인터넷 통신망 구축 프로젝트입니다. 이 사업이 최근 수익성과 성장성 측면에서 스페이스X 기업가치의 상당 부분을 차지하고 있다는 평가가 많습니다.

2) 주요 성과

- 세계 최초로 로켓 1단 부스터를 역추진해 착륙시키고 재사용에 성공 (팰컨 9). 이는 우주 발사 비용 절감에 혁신을 가져왔습니다.

- 11월말까지 팰컨9 153회, 스타십 시험발사 5회를 포함해 158회 발사를 수행했으며 글로벌 발사 서비스 시장의 52.3%를 점유하고 있습니다.

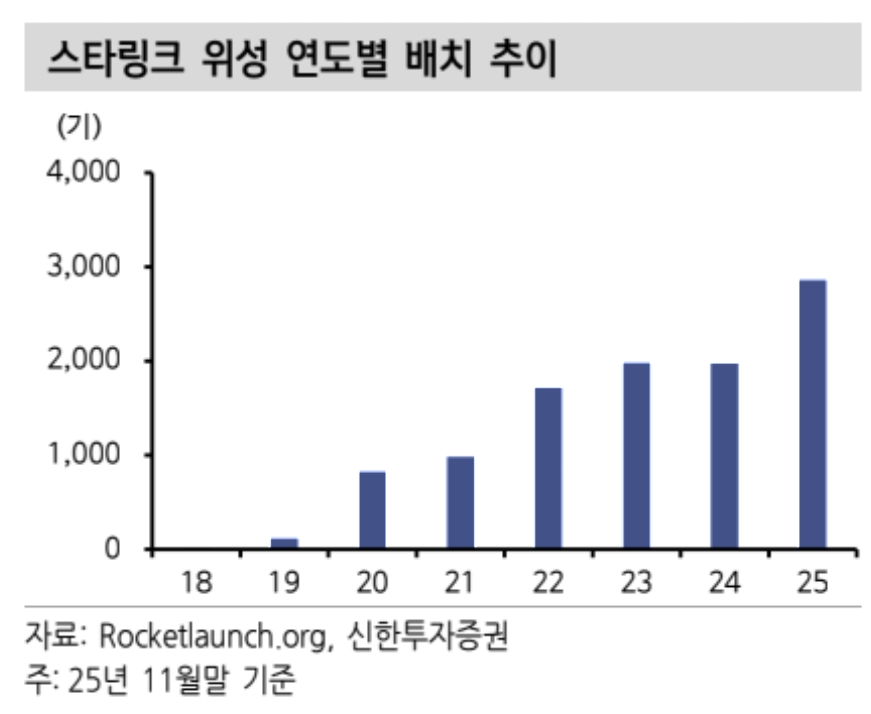

- 스타링크는 9,000여개의 위성을 기반으로 150개 국가에 800만명 가입자에게 위성 통신 서비스를 제공하고 있으며, 12월 7일부터는 우리나라에서도 스타링크 서비스를 시작했습니다.

- 머스크는 26년말 화성 무인 탐사, 27년말 NASA 달 착륙선 임무, 29년 화성 유인 착륙을 목표로 하고 있습니다.

IPO 추진 현황 및 진행 상황

스페이스X는 2026년 중후반 상장을 목표로 하는 것으로 알려져 있으며, 이는 사상 최대 규모의 기업공개(IPO)가 될 전망입니다.

- IPO 목표 시점: 2026년 중후반 (시장 상황에 따라 변동 가능성 있음).

- 공모 규모: 외신 보도에 따르면, IPO를 통해 약 300억 달러(약 44조 원) 이상의 자금 조달을 목표로 하고 있습니다.

- 진행 상황: CFO 등 경영진이 주주들에게 서한을 보내 IPO 준비 상황을 설명하며 내년 상장 추진 계획을 공식화한 것으로 알려졌으며, 현재 IPO 자문사 선정 절차를 진행하는 등 상장을 위한 구체적인 준비 작업에 착수한 것으로 보입니다. 조달된 자금은 주로 스타쉽 개발 확대와 우주 기반 데이터센터 구축 등 미래 사업 확장에 사용될 계획입니다.

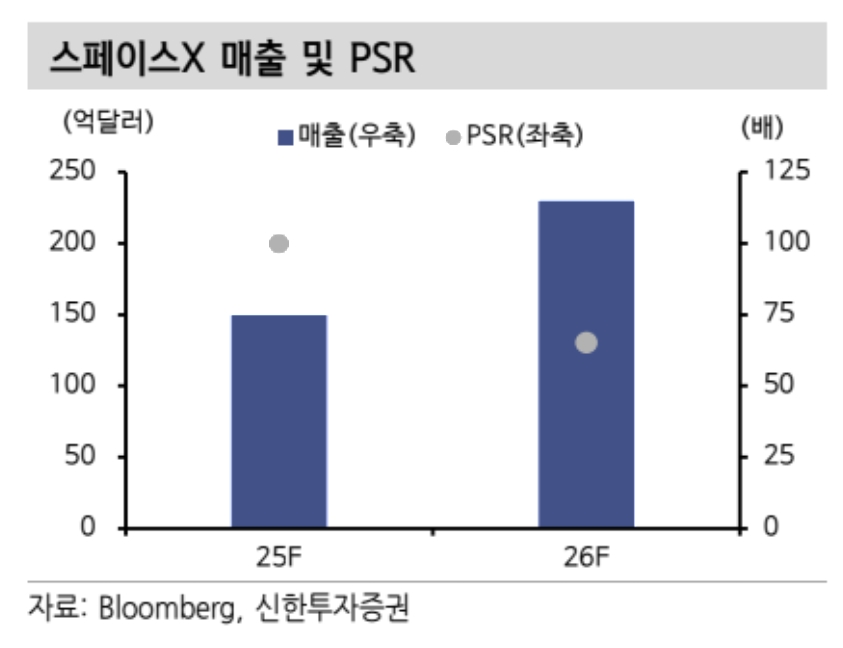

- 사업 실적: 복수의 매체가 2025년 실적 추정치를 인용하며 스페이스X의 연매출을 약 150억 달러, 2026년엔 220–240억 달러 수준으로 추정하는 분석을 보도했습니다. 이를 반영하면 PSR은 26년 기준 62.5~68.2배 수준입니다.

IPO 시 스페이스X의 예상 기업가치

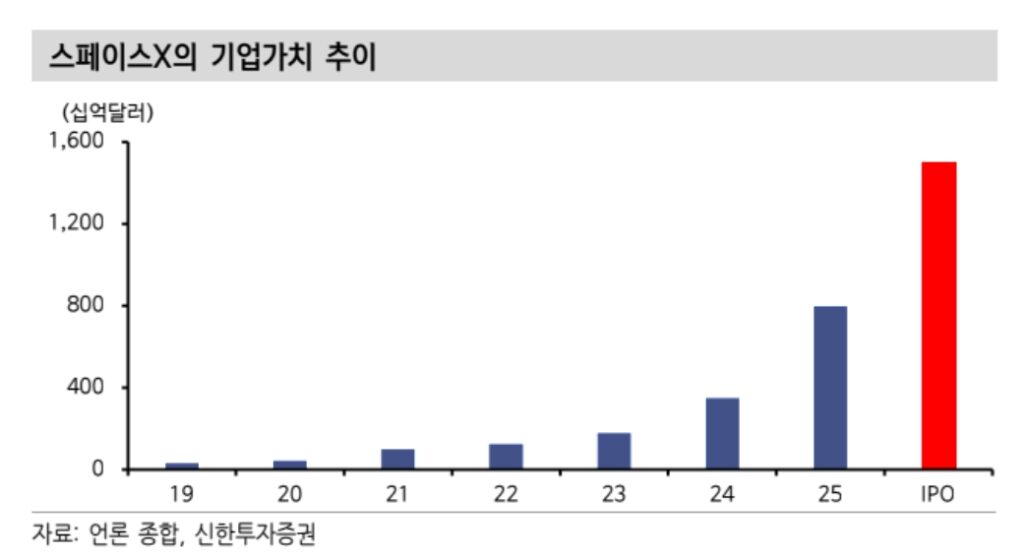

스페이스X는 이미 비상장 기업 중에서도 압도적인 가치를 인정받고 있으며, 현재 비상장 기업가치는 8,000억 달러 (약 1,180조~1,200조 원)에 육박하는 수준으로 평가받고 있으며, 스페이스X는 기업가치 최대 1조 5,000억 달러 (약 2,200조 원)로 IPO를 추진할 계획으로 알려져 있습니다. 이러한 가치 평가의 근거는 아래를 참조바랍니다.

- 스타링크의 폭발적 성장: 예상되는 2026년 매출(220억~240억 달러 전망)의 대부분을 차지할 것으로 보이는 스타링크의 전 세계 위성 광대역 시장 장악력이 가장 큰 요인입니다.

- 발사 사업의 스케일·독점적 지위 : 스페이스X는 발사시장에서 점유율이 매우 높고, 스타십 출시로 대량 발사·초대형 페이로드 시장을 추가로 개척하려는 점이 프리미엄 밸류를 설명합니다.

- 시장·비교지표 한계: 우주·위성 기업은 전통 제조업과 달라 수익성·자본지출(CAPEX)·장기 계약의 특성이 매우 다릅니다. 따라서 전통적 P/E 대신 매출 대비 밸류(PSR)나 미래 할인현금흐름(DCF) 분석에서 큰 불확실성이 존재합니다.

최근 언론 보도 기반으로 상장 시 기업가치는 최대 1조 5,000억 달러에 달할 가능성이 있으나 구체적인 수치는 공모 구조(모회사 vs Starlink 분사), Starlink의 실적 가시성, 규제 해결 등에 달려 있다고 할 수 있습니다.

스페이스X 상장이 경쟁사(로켓랩 등)에 미칠 영향

스페이스X의 상장은 단순히 한 기업의 공개가 아니라 전체 우주/위성 산업에 ‘새로운 투자 물결’을 일으킬 것으로 예상됩니다. 특히, 이미 상장된 소형 발사체 기업들에게는 양면적인 영향을 줄 수 있습니다.

1) 긍정적 영향 (전체 산업 활성화)

- 우주 산업에 대한 관심 및 자본 유입 확대: 스페이스X의 상장 성공은 우주 산업 전체의 가치와 잠재력을 증명하여, 더 많은 기관 및 개인 투자자 자금이 우주 관련 기업으로 유입되는 계기가 될 수 있습니다. 예를 들어 STMicro 같은 반도체 공급사는 스타링크 수요 확대 소식으로 수혜가 보도된 바 있습니다.

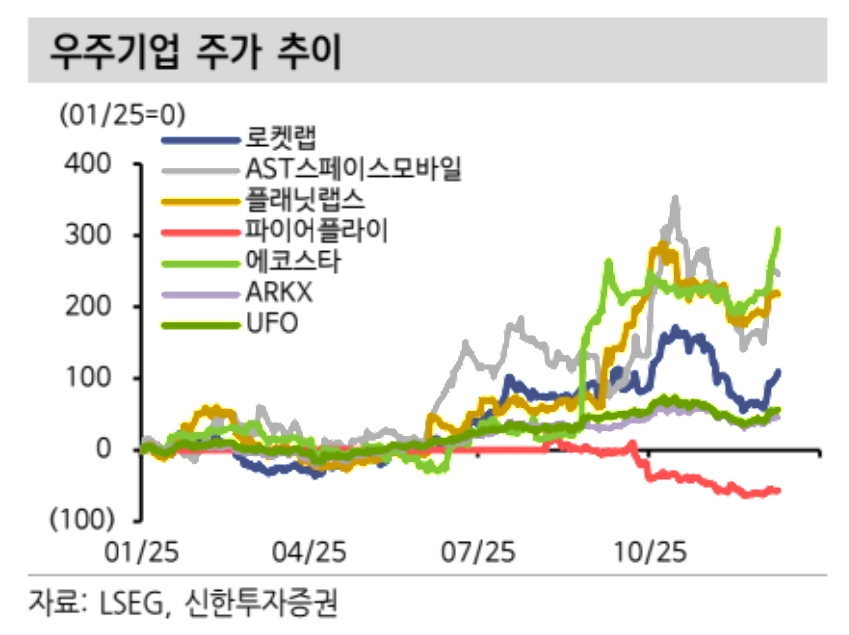

- 밸류에이션 재평가 기대: 상장된 로켓랩(Rocket Lab) 등 우주 기업들의 가치(밸류에이션)가 스페이스X의 높은 평가에 힘입어 동반 상승할 가능성이 있습니다. 실제로 IPO 소식 후 로켓랩 등 관련 종목 주가가 단기적으로 상승하는 모습을 보이기도 했습니다. 다만 이후에는 실적·밸류에이션 근거에 따른 차별화가 일어날 것으로 보입니다.

2) 부정적 영향 (경쟁 심화 및 자금 쏠림)

- 경쟁 심화 및 투자 자금 쏠림: 스페이스X는 발사체부터 위성 인터넷까지 전방위적인 사업을 전개하고 있어, 로켓랩과 같은 소형 발사체 전문 기업이나 다른 위성 통신 경쟁사들에게는 압도적인 경쟁 압력으로 작용할 수 있습니다. 즉, 로켓랩 같은 회사는 ‘스페이스X와 동일 선상’으로 평가받기보다는 기술·시장 포지셔닝(소형 위성 발사, Neutron 등)과 재무지표로 차별화해야 하는 압력을 받습니다. 일부 애널리스트는 로켓랩의 주가가 단기 급등한 뒤 ‘과열’ 논란이 생길 수 있다고 지적합니다.

- ‘승자 독식’ 우려: 스페이스X가 대규모 자금을 조달하게 되면, 기술 개발 및 인프라 구축에서 경쟁사와의 격차를 더욱 벌려 시장 지배력을 강화할 수 있다는 우려가 존재합니다.

스페이스X의 IPO는 단순한 기업 상장을 넘어, 인류의 우주 접근 방식을 근본적으로 바꾼 ‘민간 우주 시대’의 상징이 자본 시장에 등장하는 역사적인 사건이 될 것입니다. 성공적으로 상장되고 Starlink가 높은 성장·수익성을 보여준다면, 스페이스 분야 전체의 가치 평가가 한 단계 올라갈 가능성이 큽니다. 반면 규제·실적·시장환경이 악화되면 기대감이 빠르게 사그라들 수 있습니다.

우주/위성 산업에 관심이 많은 투자자분들은 향후 공시·실적·규제 관련 다양한 정보들을 확인한 뒤 투자 여부를 판단하시는 것을 권합니다. 참고로 현재 우리나라에서는 미국 주식시장 공모주 청약은 불가합니다.

“상기 내용은 투자 권유나 종목 추천이 아닌 단순 정보 제공을 위한 용도입니다. 투자 시 책임은 투자자 개인에게 있으며

투자 시 충분한 분석과 신중한 판단을 하시기 바랍니다.”

핑백: 스페이스X 상장 기대감 속 주목받는 우주 ETF, ARKX