세계 최대 파운드리(반도체 위탁생산) 기업인 TSMC가 2025년 10월 17일(현지시간 10월 16일), 시장의 예상치를 뛰어넘는 역대 최대 실적을 발표했습니다. 특히 인공지능(AI) 관련 수요의 폭발적인 증가가 실적을 견인하며 반도체 시장의 ‘메가 트렌드’를 다시 한번 입증했습니다. 이번 블로그에서는 TSMC의 2025년 3분기 실적 정리 및 가이던스, 핵심 내용 및 월가 애널리스트들의 향후 주가 전망에 대해 말씀드리도록 하겠습니다.

1. 2025년 3분기 실적 정리 및 4분기 가이던스

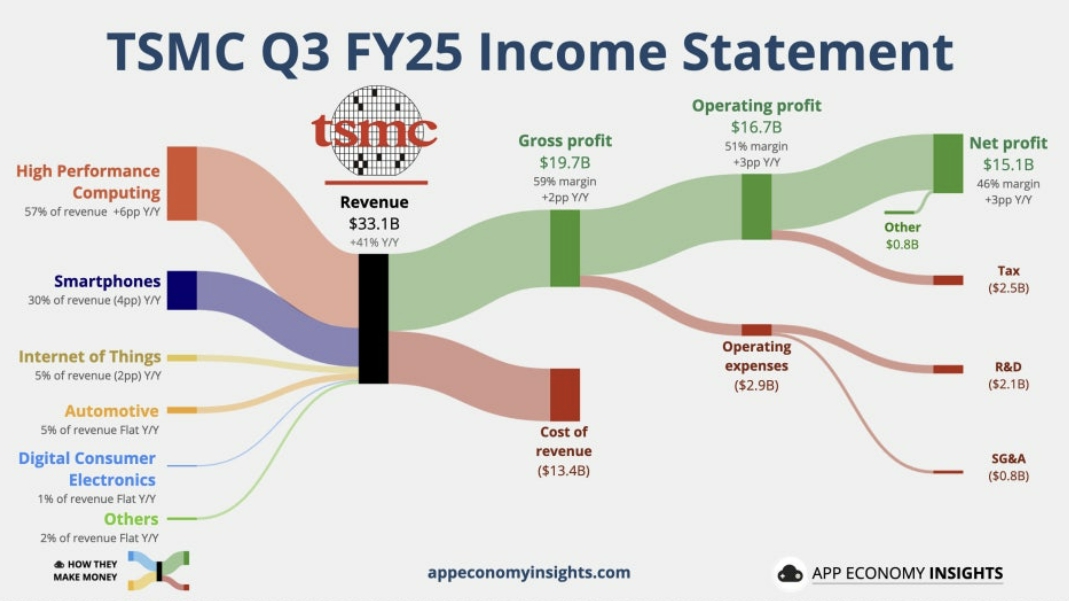

1) 2025년 3분기 실적

TSMC는 강력한 고성능 컴퓨팅(HPC) 및 AI 수요에 힘입어 3분기에 견조한 성장세를 보였습니다. 우선 매출액은 NT$989.92억 원(약 331억 달러)을 기록하며 전년 동기 대비 30.3% 급증했습니다. 이는 월가 컨센서스(NT$977.46억 원)를 약 1.3% 상회한 수치로, AI 관련 고성능 컴퓨팅(HPC) 부문이 매출의 57%를 차지한 덕분입니다.

순이익은 NT$452.3억 원으로, 역대 최고를 기록했으며 전년 대비 39.1% 증가했습니다. 이는 예상치(NT$417.69억 원)를 8.3% 초과하였습니다. 참고로 순이익이 NT$400억 원을 돌파한 것은 이번이 처음입니다.역사적인 순간이죠.

2) 2025년 4분기 가이던스 (전망)

TSMC는 3분기 매출액과 수익성 모두 컨센서스를 상회했습니다. 4분기에도 AI 관련 수요의 견조함을 예상하며 긍정적인 가이던스를 제시했습니다. 매출액 예상치가 컨센서스를 상회하는 목표로 잡은 배경에는 지난 분기와 마찬가지로 선단 공정 매출 증가와 AI 수요 호조가 자리잡고 있습니다. 수익성은 3분기 대비 개선될 것으로 전망하며, 대만달러 환율이 2% 절하되고, 전체 가동률은 높게 유지되며 해외 fab 희석 영향이 상쇄될 것으로 전망한다고 언급하였습니다.

- 매출 예상치 : 322억 달러 ~ 334억 달러 사이를 제시 (컨센서스 311억 달러를 상회)

- 매출 총이익률 예상치 : 59.0% ~ 61.0%(컨센서스 56.8%를 상회)

- 연간 매출 성장 전망치 상향 : 2025년 전체 매출 성장률을 기존 전망치(30% 수준)보다 높은 ‘35%’ 수준으로 상향 조정.

2. 이번 실적의 핵심 내용

1) AI 붐의 최대 수혜주 입증

이번 실적의 핵심은 명확합니다. 바로 AI와 이를 구동하는 첨단 공정 기술의 독점적 리더십입니다. 이는 TSMC의 기술 리더십을 다시 한 번 증명한 부분입니다.

- HPC (고성능 컴퓨팅) 비중 확대 : Nvidia 같은 빅 클라이언트의 AI 프로세서 생산이 폭발적으로 증가하며,3분기 매출에서 고성능 컴퓨팅(HPC) 부문이 가장 큰 비중인 57%를 차지하며 성장을 이끌었습니다.

- 첨단 기술 매출 집중 : 고급 공정 7나노미터(nm) 이하 첨단 기술이 전체 웨이퍼 매출의 74%를 차지했습니다. 특히 3nm(23%)와 5nm(37%) 공정이 전체 첨단 기술 매출의 대부분(60%)을 차지하며 주력 수익원으로 자리매김했습니다.

- 2nm 공정 순항 : 차세대 주력 공정인 2nm 기술은 계획대로 생산 준비가 순조롭게 진행 중이라고 밝혔습니다.

2) CAPEX (자본적 지출) 상향 조정

TSMC는 늘어나는 AI 반도체 수요에 대응하고 기술 격차를 더욱 확대하기 위해 2025년 연간 자본적 지출(CAPEX) 가이던스를 380 ~ 420억 달러에서 400 ~ 420억 달러로 +38% 상향 조정했습니다. 이는 올해 매출 전망의 38% 수준으로 기술 리더십을 유지하겠다는 강력한 의지를 보여줍니다.

AI 수요에 대응하기 위한 전공정과 후공정 Capa.가 모두 타이트하다는 입장을 재차 밝히며 해외 공장 투자도 가속화 할 예정입니다. 2026년 CAPEX 계획은 공개하지 않았으나 사실상 증가할 것임을 시사한 셈입니다.

3. 시장에 미칠 영향

TSMC의 어닝 서프라이즈는 단순히 한 기업의 호실적을 넘어, 글로벌 반도체 시장 전반에 대한 긍정적인 신호로 해석됩니다.

- AI 관련주 강세 지속 : AI 인프라 투자(데이터센터, AI 칩)가 시장의 예상을 뛰어넘는 속도로 진행되고 있음을 확인시켜주며, 엔비디아, AMD 등 AI 반도체 설계 기업과 관련 생태계 기업들의 주가 강세를 뒷받침할 것으로 예상됩니다.

- 첨단 기술 투자 확대 촉진 : TSMC의 자신감 있는 CAPEX 증액은 경쟁사들(삼성전자 등)에게도 첨단 공정 경쟁에 대한 투자를 가속화하도록 압력을 가할 것입니다.

- 파운드리 시장 리더십 공고화 : 3nm 및 5nm 공정에서의 독보적인 수익성은 TSMC의 기술적 리더쉽을 더욱 공고하게 만들며 경쟁사와의 격차를 벌릴 것으로 보입니다.

4. 월가 애널리스트들의 주가 전망

월가 애널리스트들은 TSMC의 실적 발표 이후 대체로 긍정적인 의견을 보이며 ‘강력 매수(Strong Buy)’ 컨센서스를 유지하거나 더욱 강화하는 추세입니다.

AI 시장의 성장 속도가 예상보다 빠르며, TSMC가 이 시장의 최대 독점 수혜자라는 점과 2nm 공정의 순조로운 개발 및 양산은 향후 몇 년간 압도적인 시장 점유율을 가져갈 것이라는 전망과 유지하게 할 것이라는 전망과 미국 등 해외 공장 증설에도 불구하고, 첨단 공정의 가격 결정력을 바탕으로 수익성을 유지할 것이라는 기대가 그 배경입니다.

실적 발표 전후로 TSMC의 목표 주가를 상향하고 있는 분위기입니다. 평균 목표 주가는 $280~$290대에서 형성되고 있으며, 일부 낙관론적인 분석가는 $325까지 목표 주가를 제시하였습니다.

지금까지 TSMC 2025년 3분기 실적과 가이던스, 시장에 미칠 영향 등에 대해 알아보았습니다. AI 시대의 도래가 단순한 유행이 아닌 지속 가능한 성장 동력임을 증명했습니다. 기술력과 생산 능력을 모두 갖춘 TSMC는 향후 몇 년간 글로벌 반도체 시장에서 압도적인 영향력을 행사할 것으로 예상됩니다.

- 참조 : 삼성증권, 언론사 자료 등

- 상기 내용은 투자 권유나 종목 추천이 아닌 단순 정보 제공을 위한 용도입니다. 투자 시 책임은 투자자 개인에게 있으며 투자 시 충분한 분석과 신중한 판단을 하시기 바랍니다.