월트 디즈니 컴퍼니(NYSE: DIS)가 5월 7일(현지시간) 2026 회계연도 2분기(FY2026 Q2) 실적을 발표했습니다. 매출과 주당순이익(EPS) 모두 시장 예상치를 웃도는 ‘어닝 서프라이즈’를 기록하며, 오랜만에 주가가 장중 7% 이상 급등했습니다. 이번 실적은 단순한 숫자 이상의 의미를 가집니다. 올해 초 오픈AI와의 협업 중단 소식과 트럼프 행정부의 정치적 압박이라는 이중고를 겪으며 위축됐던 투자 심리가 이번 ‘깜짝 실적’과 강력한 주주 환원 정책으로 인해 완벽하게 반등에 성공한 모습입니다.

또한 신임 CEO 조시 다마로가 주주들에게 보내는 강력한 첫 메시지였기 때문입니다. 이번 포스트에서는 디즈니의 2분기 실적 분석과 함께 월가 반응 및 향후 전망에 대해 알아보도록 하겠습니다.

실적 발표 전 디즈니가 직면했던 역풍

1) OpenAI와의 10억 달러 협업 파탄

디즈니는 지난 2025년 12월, OpenAI에 10억 달러를 투자하고 200여 개의 캐릭터 IP를 Sora 플랫폼에 라이선싱하는 대형 계약을 체결하며 AI 전략의 첨병으로 주목받았습니다. 그러나 2026년 3월 24일, OpenAI가 Sora 앱의 종료를 전격 발표하면서 이 계약은 하루아침에 무산됐습니다.

디즈니 팀은 Sora 관련 프로젝트 회의를 마친 지 불과 30분 만에 OpenAI의 서비스 종료 통보를 받았으며, 내부 관계자는 이를 “완전한 기습)”이라고 표현했습니다. 다행히 실제 자금 이체는 이뤄지지 않아 10억 달러의 현금 손실은 없었지만, 디즈니의 AI 전략 신뢰성에 큰 타격을 입혔습니다.

2) 트럼프 행정부의 정치적 압박, FCC의 ABC 방송 면허 조기 심사

미국 연방통신위원회(FCC)는 4월 28일, 디즈니의 ABC 방송 계열사에 대해 면허 갱신을 조기에 신청하도록 명령했습니다. 이는 FCC가 지난해 시작한 디즈니의 다양성·형평성·포용성(DEI) 관행 조사와 연계된 조치입니다. 표면적인 이유는 DEI 정책이 FCC 규정을 위반했다는 것이지만, 대부분의 외부 관찰자들은 트럼프 대통령이 ABC 측에 지미 키멜 해고를 요구했다가 거부당한 것에 대한 보복 조치로 보고 있습니다. 이 같은 규제 리스크는 연초 대비 주가를 약 12% 끌어내리는 요인 중 하나로 작용했습니다.

디즈니 2분기 실적 총괄, 어닝 서프라이즈

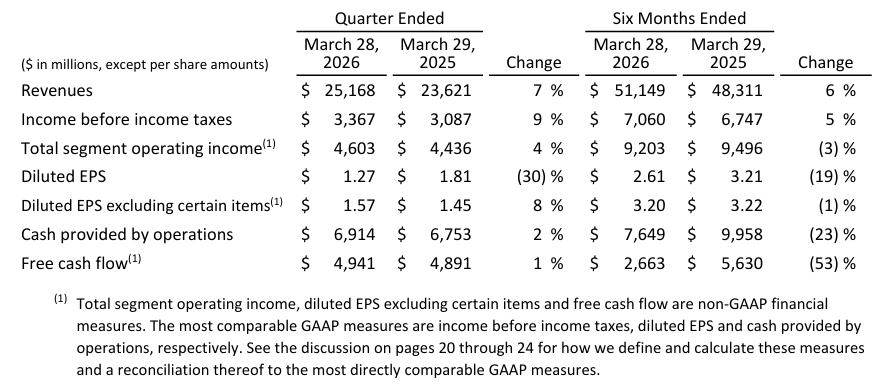

이 모든 역풍 속에서 디즈니의 실적은 시장의 예상을 훌쩍 뛰어넘었습니다. 디즈니의 이번 실적 발표는 단순한 매출 성장을 넘어 ‘내실 있는 성장’을 증명했습니다. 특히 새롭게 지휘봉을 잡은 조쉬 다마로 CEO 체제에서의 첫 시험대였다는 점에서 그 의미가 큽니다.

| 지표 | FY2026 Q2 실적 | 시장 예상치 | 전년 동기 실적 | 증감률 |

|---|---|---|---|---|

| 매출 | 251.7억 달러 | 247.6억 달러 | 236.2억 달러 | +7% |

| 조정 EPS | 1.57달러 | 1.49달러 | 1.45달러 | +8% |

| 총 영업이익 | 46.0억 달러 | — | 44.2억 달러 | +4% |

| 영업현금흐름 | 69.1억 달러 | — | — | — |

| 잉여현금흐름 | 49.4억 달러 | — | — | — |

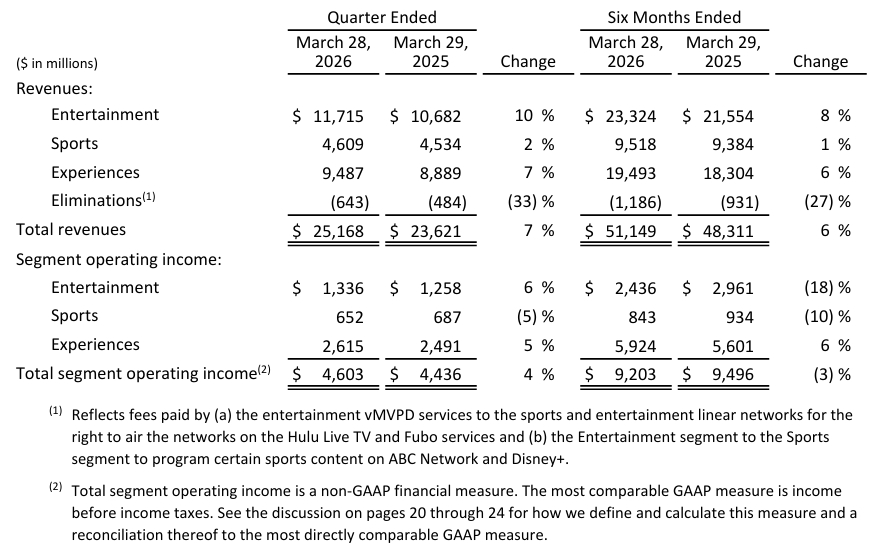

사업 부문별 실적 분석

1) 엔터테인먼트, 스트리밍 흑자 시대 안착

엔터테인먼트 부문은 매출 117억 달러(전년 대비 +10%), 영업이익 13.4억 달러(+6%)를 기록하며 세 부문 중 가장 높은 매출 성장률을 보였습니다. 핵심은 스트리밍(SVOD)의 수익성 개선입니다. Disney+와 Hulu를 합산한 스트리밍 영업이익은 전년 대비 약 200억 달러 이상 증가하며 경영진이 목표로 제시한 10% 영업이익률 달성에 한층 가까워졌습니다. 주목할 점은 회사 측이 당초 가격 인상으로 Disney+ 구독자 감소를 예상했음에도 불구하고, 실제로는 ‘주토피아2’와 같은 대작들로 인해 구독자가 전 분기 대비 140만 명 증가해 글로벌 총 구독자 수 1억 2,600만 명을 기록했다는 것입니다.

2) 스포츠(ESPN), 광고 수익 성장, 비용 증가가 발목

ESPN 중심의 스포츠 부문은 매출 46.1억 달러(+2%), 영업이익 6.52억 달러(-5%)를 기록했습니다. 국내 ESPN 광고 수익은 10% 증가했지만, 높은 스포츠 중계권 비용이 수익성을 압박했습니다. 그러나 경영진은 ESPN을 분사하지 않고 스트리밍 전략의 핵심으로 유지하겠다는 의지를 재확인하며 불확실성을 제거했습니다. ESPN의 스트리밍 독립 서비스는 현재 고객 유치 초기 단계인 만큼, 향후 수익성 개선의 핵심 변수가 될 전망입니다.

3. 익스피리언스(테마파크·크루즈·소비재), 국내 강세, 해외 부진

테마파크와 크루즈를 담당하는 이 부문은 디즈니의 강력한 현금 창출원임을 다시 한번 입증했습니다. 익스피리언스 부문은 매출 94.9억 달러(+7%), 영업이익 26.2억 달러(+5%)를 달성했습니다. 이번 매출은 역대 2분기 중 최고치를 갈아치운 실적이었습니다. 미국 국내 테마파크는 두 자릿수 영업이익 성장을 이어갔습니다. 반면 해외 파크는 방문객 감소로 매출이 5%, 영업이익이 23% 감소하는 부진을 보였습니다.

그러나, 싱가포르 기반의 새로운 크루즈 ‘디즈니 어드벤처’가 성공적으로 런칭되며 아시아 시장 확장 가능성을 높였습니다. 디즈니 크루즈 라인의 신규 선박 취항 관련 사전 비용도 이익률에 일시적인 부담으로 작용했습니다.

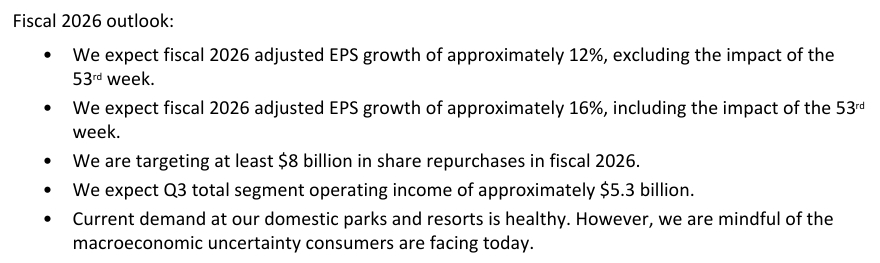

2026 연간 가이던스, 상향 조정

회사 측은 2026 회계연도 전체 조정 EPS 성장률 가이던스를 기존 예상치보다 높은 12%로 상향 제시으며, 다음 분기 영업이익 가이드로 약 53억 달러를 제시하며 성장 가속화를 예고했습니다. 또한 자사주 매입 목표액도 기존 70억 달러에서 80억 달러(약 11조원)로 증액했습니다. 이는 경영진이 현재 주가를 저평가 상태로 보고 있다는 강력한 신호로 강력한 주가 부양 의지를 전달한 것입니다.

컨퍼런스 콜 핵심 포인트

이번 컨퍼런스 콜은 3월 18일 취임한 신임 CEO 조시 다마로의 첫 번째 공개 주주 소통 무대였습니다. 투자자들이 가장 궁금해했던 외부 리스크에 대해 조쉬 다마로 CEO는 담담하면서도 명확한 답변을 내놓았습니다.

- 세 가지 전략 우선순위 제시: 다마로 CEO는 콘텐츠 IP 강화, 스트리밍 플랫폼 수익성 확대, 글로벌 테마파크·크루즈 확장을 핵심 축으로 제시했습니다. 이번 분기부터 개별 사업 부문보다 ‘회사 전체’를 중심으로 실적을 설명하는 방식으로 전환했으며, 컨퍼런스 콜 대신 주주 서한 형식을 도입했습니다.

- AI 전략 재정비: OpenAI·Sora 딜 파탄 이후 “OpenAI의 비즈니스 전략 변화를 존중하며, 디즈니는 이미 자체적인 생성형 AI 기술력과 타 플랫폼과의 협력을 통해 IP를 보호하면서도 혁신적인 콘텐츠를 만들 준비가 되어 있다”이라고 밝히며 특정 파트너에 대한 의존도를 분산시키는 방향으로 AI 전략을 재정비 중임을 시사했습니다.

- 정치적 압박(FCC 라이선스 조사 등): 최근 트럼프 등 정치권의 압박과 ABC 방송 면허 조사 등에 대해서는 “디즈니는 언제나 법적 의무를 준수해 왔으며, 우리의 기록이 이를 증명한다”며 리스크가 사업 본질을 흔들지 않을 것임을 확신했습니다.

- 자사주 매입 80억 달러 공식화: 분기 중 10억 달러의 자사주를 매입했으며 연간 80억 달러 목표를 재확인했습니다. 이는 전년(40억 달러) 대비 두 배 수준으로 주주 환원에 대한 강한 의지를 보여줍니다.

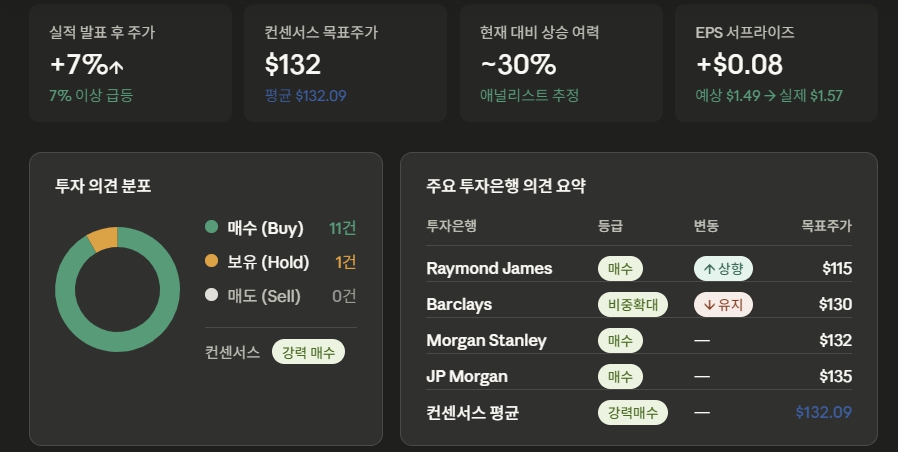

월가의 반응, 일제히 긍정적

실적 발표 후 주요 투자은행들의 반응은 긍정적인 의견이 다수였습니다.

- 모건 스탠리: 디즈니를 AI 시대에 가장 ‘안티-프래질(충격을 받을수록 강해지는)’한 자산으로 평가하며, 파크 사업의 강력한 가격 결정력을 높게 평가했습니다.

- 골드만 삭스: 스트리밍 부문의 두 자릿수 영업이익률 달성이 예상보다 빠르다며 긍정적인 투자 의견을 유지했습니다.

- 목표 주가: 실적 발표 후 다수의 투자은행이 목표 주가를 $130~$145 선으로 유지하거나 상향하며, 현재 주가 대비 약 20% 이상의 추가 상승 여력이 있음을 시사했습니다.

지금까지 디즈니의 2분기 실적 및 주가 급등 배경에 대해 알아보았습니다. 디즈니의 이번 실적은 여러 역풍 속에서도 핵심 사업의 펀더멘털이 탄탄함을 재확인시켜 주었습니다. 스트리밍은 흑자 궤도를 이어가고 있고, 국내 테마파크는 견고한 수요를 유지하며, 스스로의 가치를 증명했습니다. 또한 80억 달러의 자사주 매입 확대는 하방 경직성을 확보해 줄 것이며, 스트리밍의 흑자 폭 확대는 향후 밸류에이션 리레이팅의 핵심이 될 것입니다.

단, 주의해야 할 변수도 있습니다. FCC의 ABC 방송 면허 심사는 장기 법적 공방으로 이어질 가능성이 있으며, 국제 관광객 감소와 해외 파크 부진은 당분간 지속될 수 있습니다. 또한 ESPN의 스트리밍 독립 서비스가 흑자 전환에 얼마나 빨리 성공하느냐도 중요한 관전 포인트입니다. 그러나, 이번 실적 발표를 기점으로 디즈니가 ‘다마로 시대’의 반전 모멘텀을 이어갈 수 있을지, 앞으로의 행보가 더욱 주목됩니다.

“상기 내용은 투자 권유나 종목 추천이 아닌 단순 정보 제공을 위한 용도입니다.

투자 시 책임은 투자자 개인에게 있으며 투자 시 충분한 분석과 신중한 판단을 하시기 바랍니다.”