최근 워싱턴포스트(WP)는 23일(현지시간) 내부 관계자를 통해 합참의장인 댄 케인 장군이 지난 17일 트럼프 대통령과 핵심 참모의 백악관 회의에서 미국의 탄약 비축량이 이스라엘 방어와 우크라이나 지원으로 인해 크게 고갈된 상태라 이란에 대한 대규모 작전은 도전에 직면할 것이라고 경고했다고 알려졌습니다. 물론 트럼프는 가짜 뉴스라고 일축했지만 몇 년 째 우크라이나와 이스라엘에 군사적 지원을 하고 있는 점을 고려하면 충분히 가능한 얘기일 수도 있습니다.

이런 상황에서 록히드 마틴의 미 국방부와 요격 미사일 장기 증산 협약을 체결하며 미국 국방 예산 확대의 수혜주 지위를 보여주었다고 생각합니다. 이번 포스트에서는 록히드 마틴의 최근 실적 리뷰와 장기 계약 체결에 따른 록히드 마틴의 장기 전망에 대해 알아보도록 하겠습니다.

록히드 마틴 기업 개요

록히드 마틴은 전 세계 최대 규모의 국방 및 항공우주 기술 기업입니다. 주로 전투기와 유도무기 관련 사업을 영위했으나, 2016년에 블랙호크 헬기 제작사인 Sikorsky를 인수해 군용 헬기사업에도 진출하며 사업을 다각화하였습니다. 로켓 제조와 방위 산업의 절대 강자로 2025년 한 해 동안 지정학적 긴장감 고조에 따른 전례 없는 수요를 기록하며 강력한 성장을 보여주었습니다. 주요 사업 부문은 크게 4가지로 나뉩니다.

- 항공기(Aeronautics): 주력 제품인 F-35 전투기를 포함해 F-22, F-16 등 전술 항공기를 생산합니다.

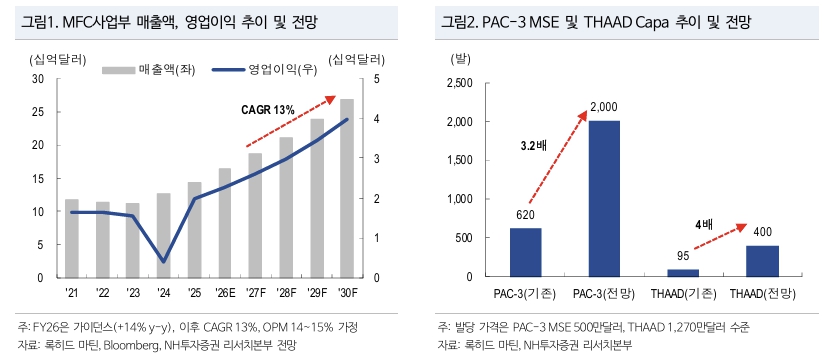

- 미사일 및 화력 통제(Missiles & Fire Control, MFC): PAC-3(패트리어트) 미사일 시스템, HIMARS(하이마스) 등 정밀 타격 및 미사일 방어 시스템을 담당합니다.

- 회전익 및 미션 시스템(Rotary & Mission Systems, RMS): 시코르스키 블랙호크 헬기, 이지스(Aegis) 전투 체계 등을 공급합니다.

- 우주(Space): 오리온(Orion) 우주선, 위성 시스템 및 미사일 전략 시스템을 개발합니다.

2025년 4분기 실적, 전방위 증산에 따른 호실적

2025년은 지정학 Risk로 방위 수요 증가로 매출 성장과 기록적인 수주잔고를 달성하였으며, 전년 대비 분기·연간 모두 강한 성과를 보였습니다.

1) 2025년 4분기 및 연간 실적 요약

전 사업 부문의 고른 성장과 사상 최대 수주 잔고를 기록하며 강력한 실적을 달성했습니다. 매출 203억 달러(+9%), 영업이익 23억 달러(+235%)로 시장 기대치를 상회했습니다.

- 항공: F-35 인도(48대) 및 유지보수 물량 증가로 매출 85억 달러(+6%).

- 미사일(MFC): PAC-3 등 정밀 타격 제품 생산 확대로 매출 40억 달러(+18%, 최고 성장률).

- 우주: 함대탄도미사일(FBM), 차세대 요격 미사일(NGI) 영향으로 매출 32억 달러(+8%).

- 수주 잔고: 1,940억 달러(사상 최고치). 이는 약 2.6년 치의 먹거리를 확보한 수준입니다.

2) 2026년 가이드라인 및 투자 계획

2026년에도 시장 컨센서스를 상회하는 목표를 제시했습니다.

- 재무 목표: 매출 775~800억 달러, EPS $29.35~$30.25 (시장 예상 상회).

- 공격적 투자: 투자 규모를 전년 대비 35% 확대. 설비 투자 및 R&D에 총 50억 달러를 투입하여 증산 체계를 확립할 예정입니다.

미 국방부와의 대규모 증산 협약

록히드 마틴의 Missiles and Fire Control (MFC) 사업부는 최근 미국 국방부와 PAC-3 MSE 및 THAAD 요격미사일에 대한 장기 증산 프레임워크 협약을 체결했습니다. 이는 지정학적 긴장(러-우 전쟁, 이란-이스라엘 분쟁 등)으로 인한 미사일 방어 수요 급증에 대응한 것으로, 향후 7년간 안정적·대규모 생산 확대를 보장하는 구조입니다.

1) PAC-3 MSE

- 2026년 1월 초 체결 (1월 6일 발표).

- 연간 생산 능력: 기존 약 600발 → 2,000발 (약 3.2~3.3배 증가).

- 7년 장기 프레임워크로, 2030년 말까지 목표 달성 예정.

- 2025년 실적: 620발 납품 (전년 대비 20%↑, 최근 2년간 60% 증가).

2) THAAD 요격미사일

- 2026년 1월 말 체결 (1월 29일 발표).

- 연간 생산 능력: 기존 약 96발 → 400발 (약 4배 증가).

- PAC-3 협약에 이은 두 번째 ‘최초의 형태’ 장기 프레임워크.

- 아칸소주에 새로운 Munitions Acceleration Center 착공 (첨단 제조·로보틱스 활용).

3) 협약의 핵심 특징 (기존 다년 계약과 차별화)

- 정부 Capex 지원 및 리스크 분담: 미 국방부가 초기 설비 투자 확대를 지원하며, 과거 수요 급감 시 기업이 비용을 떠안았던 리스크를 정부가 분담하여 안정성을 높였습니다.

- 손실 보장: 합의 수량 미발주시 기집행된 투자 비용(고정비 등)을 정부가 보장하는 ‘Make-whole’ 조항을 삽입하여 투자 회수 안정성을 확보했습니다.

- 초과 이익 공유 공급망 구축: 성과에 따른 이익 증가분 일부를 정부와 공유합니다. 또한 공유된 이익을 배당이 아닌 공장 설비 및 예비 부품에 재투자하여 지속 가능한 공급망을 구축합니다.

4) MFC 사업부의 폭발적 성장 전망

이번 협약을 통해 미사일 및 화력통제(MFC) 부문은 향후 록히드 마틴의 핵심 성장 동력이 될 것입니다.

- 실적 목표: 2030년까지 MFC 매출 +80%, 영업이익 +300% 달성 전망 (2025년 대비).

- 수익성: 영업이익률 10% 중반대의 고수익 구조 유지를 목표로 합니다.

- 투자: 2026년 설비 투자(Capex) 가이던스를 25억~28억 달러로 상향하여 공격적인 램프업(Ramp-up)을 준비 중입니다.

지금까지 록히드 마틴의 최근 실적 리뷰와 미 국방부와 체결한 장기 협약에 대해 알아보았습니다. 이번 협약은 록히드 마틴 MFC 부문의 장기 성장 동력을 확보하며, 정부가 수요와 비용 리스크를 보장하고, 기업은 압도적인 공급 능력을 제공하는 윈-윈(Win-Win) 구조로, 록히드 마틴에게 향후 7년 이상의 확실한 성장 담보를 제공한 것으로 평가됩니다. 정부와의 협약으로 중장기 성장성을 확보한 록히드 마틴은 방산주에 관심이 있는 투자자라면 관심을 가져야 할 종목으로 판단되며, 본인의 투자 성향과 종목 펀더멘털을 충분히 모니터링 한 후 투자 여부를 결정하시기 바랍니다.

- 참조 : NH투자증권, 언론사 자료 등

“상기 내용은 투자 권유나 종목 추천이 아닌 단순 정보 제공을 위한 용도입니다.

투자 시 책임은 투자자 개인에게 있으며 투자 시 충분한 분석과 신중한 판단을 하시기 바랍니다.”

핑백: 이란 전쟁의 '게임 체인저', K-방산과 천궁-Ⅱ 활약